_FLASH728x90_color_J.gif)

_FLASH120x60_color_J.gif)

しまむら、2026年2月期 連結決算──主力の「しまむら」業態が堅調、増収増益を達成

update: 2026/06/01

しまむらの2026年2月期は増収増益に。

過去最高収益を更新した

(画像は説明資料から抜粋)

カジュアルアパレル業態を展開する しまむら の2026年2月期連結決算は、増収増益を達成した。主力の「しまむら」業態が堅調に推移したほか、全業態でプラス成長した。売上高、営業利益ともに過去最高額を更新した。「しまむら」業態のほか、「アベイル」「バースディ」業態なども収益に貢献した。

売上高、営業利益ともに過去最高額を更新

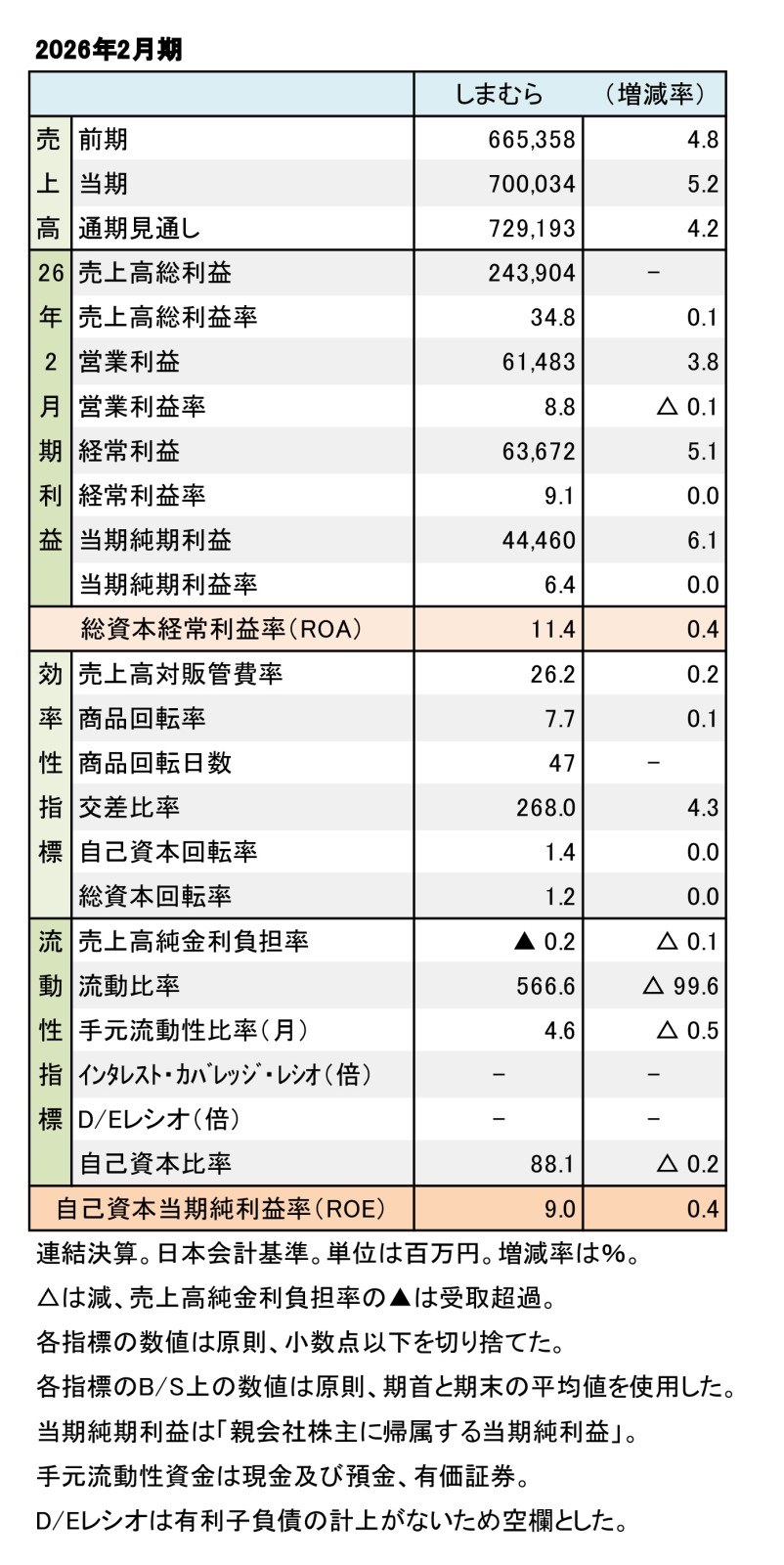

しまむら、2026年2月期

財務数値一覧(表1)

連結の売上高は7,000億3,400万円(5.2%増)と安定した推移だった。売上高総利益率(粗利率)は34.8%と改善した。販管費率は微増したが粗利が上回り、営業利益は614億8,300万円(3.8%増)と増益を達成した。同様に経常利益も636億7,200万円(5.1%増)と増益に至った。当期純利益も444億6,000万円(6.1%増)の増益となった(表1を参照)。

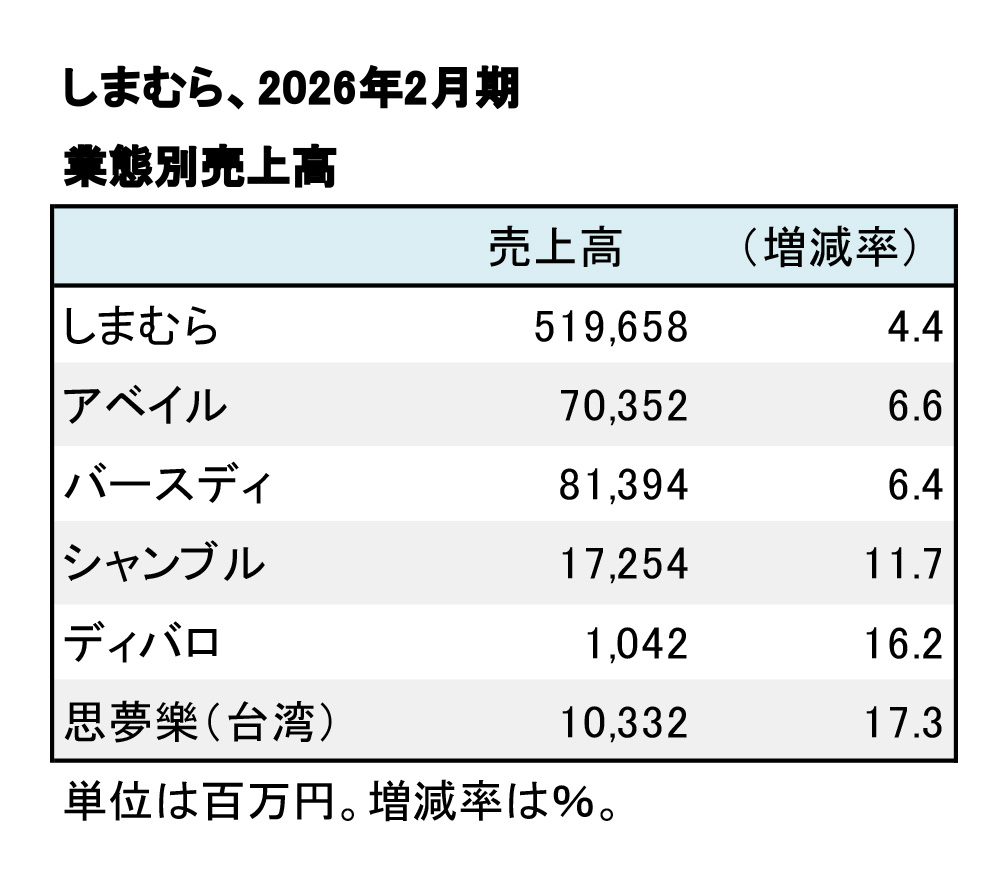

主力の3事業──「しまむら」「アベイル」「バースディ」は、安定した推移。客数の増加により、3業態ともに既存店売上が前年比を上回った。高価格帯のプライベートブランドなど独自製品も後押ししたようだ。「しまむら」が5,196億5,800万円(4.4%増)と堅調に推移した。「アベイル」は703億5,200万円(6.6%増)の増収。「バースディ」は813億9,400万円(6.4%増)と引き続き健闘した。規模はまだ小さいが「シャンブル」が172億5,400万円(11.7%増)と2ケタ成長を果たした(表2を参照)。

EC事業も売上高196億円(51.7%増)と順調に成長している。昨年10月に実施したオンラインストアの統合が相乗効果を生んだ。「しまむら」が42.5%増と健闘した。「バースディ」が112.0%増、「シャンブル」が158.1%増と大きく伸ばした。

しまむら、2026年2月期

業態別売上高(表2)

財務状態は引き続き安定しており、当面の不安材料は見当たらない。資産が減少しているが、これは自己株式取得による要因で問題はない。手元流動性資金が潤沢で、同比率も4.6と高水準を維持している。粗利率は30%台と低いが、商品回転率が7.7と高く、交差比率は200台後半の水準にある。極めて効率の良い収益構造が成り立っている。自己資本比率は80%台後半。バランスシートにおける差し迫った懸念点は特にない。

期末の店舗数は、2,278店。出店計画は、出店が65店、退店が38店。通期の業績予測は、連結売上高が7,291億9,300万円(4.2%増)、営業利益668億4,200万円(8.7%増)、経常利益688億2,500万円(8.1%増)、当期純利益473億2,100万円(6.4%増)。前年度に引き続き、増収増益を目指す。