_FLASH728x90_color_J.gif)

_FLASH120x60_color_J.gif)

主要上場ラグジュアリーブランド企業2社、2023年12月期 決算まとめ──両社で明暗が分かれる

update: 2024/03/25

LVMHは増収増益、

KERINGは減収減益と明暗が分かれた

(画像はLVMHの説明資料から抜粋)

主要上場ラグジュアリーブランド企業2社の2023年12月期決算をまとめた。対象としたのは、2023年12月末に年度末を迎えた2社――LVMH(モエ ヘネシー・ルイ ヴィトン)グループ、およびKERING(ケリング)社。LVMHは増収増益だったが、KERINGは減収減益と苦戦した。

LVMHは過去最高収益を更新、欧米と日本市場が健闘

主要上場ラグジュアリーブランド企業2社、

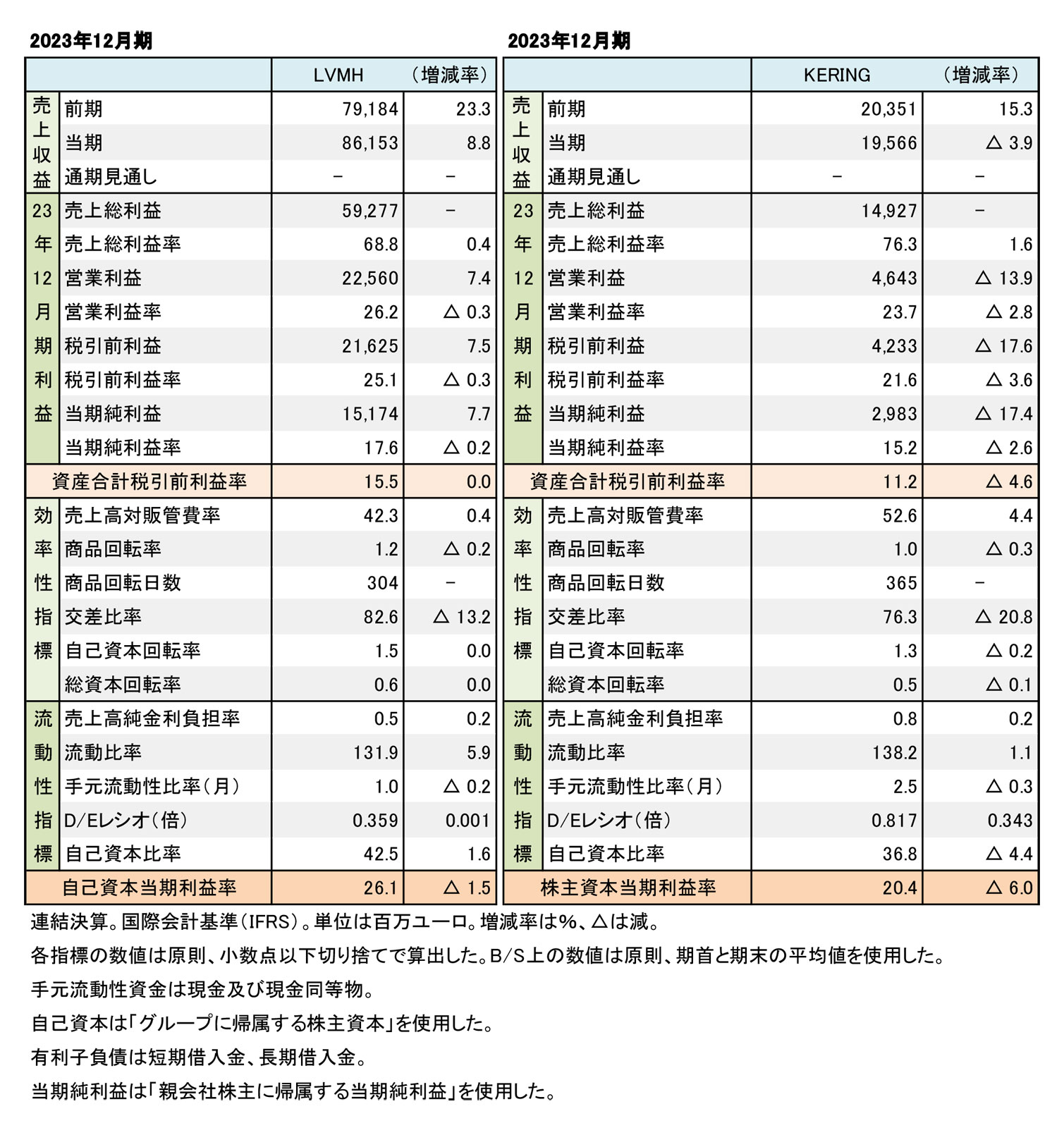

2023年12月期 財務数値一覧(表1)

LVMHグループの2023年12月期連結決算は、「Wines and Spirits」を除く各カテゴリーで堅調な推移だった。主力の「Fashion and Leather Goods」(ファッション・皮革製品)も健闘した。連結の売上収益は、861億5,300万ユーロ(約13兆3,537億1,500万円、1ユーロ=155円で換算)、8.8%増で、過去最高額を更新した。特に欧州と日本のビジネスが貢献した。

売上総利益率(粗利率)は68.8%(0.4ポイント増)と微増。営業利益(Operating profit)は225億6,000万ユーロ(約3兆4,968億円、同)、7.4%増だった。税引前利益は216億2,500万ユーロ(約3兆3,518億7,500万円、同)、7.5%増。当期純利益は151億7,400万ユーロ(約2兆3,519億7,000万円、同)、7.7%増とそれぞれ増益を達成した(表1を参照)。

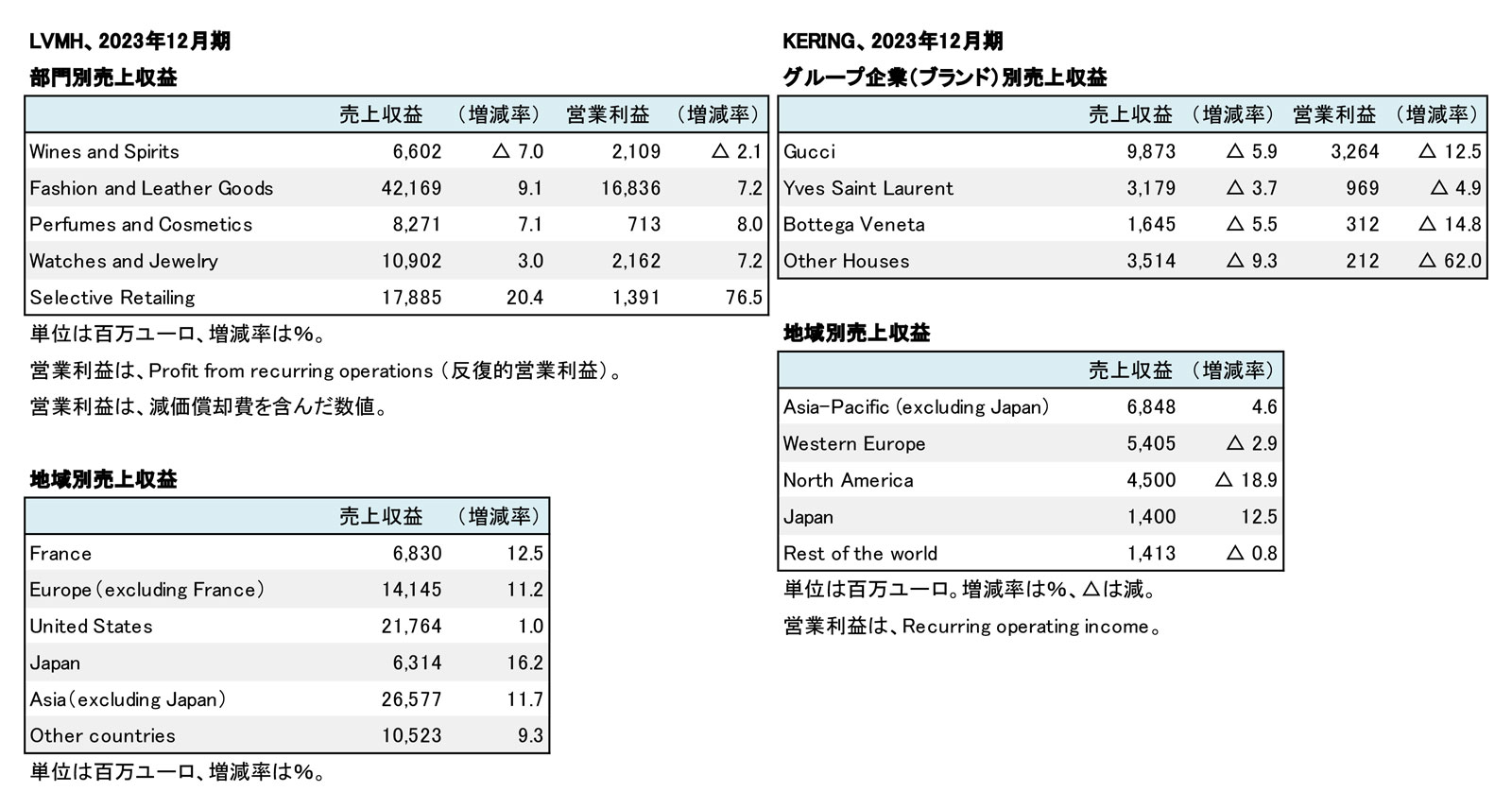

主力の「Fashion and Leather Goods」(ファッション・皮革製品)の売上収益は、421億6,900万ユーロ(約6兆5,361億9,500万円、同)、9.1%増と堅調だった。セグメント利益(Profit from recurring operations)が168億3,600万ユーロ(約2兆6,095億8,000万円、同)、7.2%増の増益となった。グループ全体の稼ぎ頭になっている(表2を参照)。

主要上場ラグジュアリーブランド企業2社、

2023年12月期 ブランド別・地域別売上収益(表2)

主力ブランドの「Louis Vuitton」(ルイ ヴィトン)のほか、「Christian Dior」(クリスチャンディオール)、「Celine」(セリーヌ)、「Fendi」(フェンディ)、「Loro Piana」(ロロ・ピアーナ)、「Loewe」(ロエベ)、「Marc Jacobs」(マークジェイコブス)などのブランドが収益に貢献した。そのほか、「ティファニー」「ブルガリ」「タグ・ホイヤー」の各ブランドも健闘した。

地域別の売上推移は、米国が1.0%増とほぼ前年並みだった。日本や欧州が2ケタ増と健闘した。財務面は引き続き安定している。D/Eレシオは前年並みで、正常値と言われる0.3倍にとどまっている。

KERING、主力ブランドの「Gucci」を中心に苦戦傾向

一方KERINGは、主力ブランドの「Gucci」(グッチ)を中心に苦戦した。連結の売上収益は、195億6,600万ユーロ(約3兆327億3,000万円、同)、3.9%減と伸び悩んだ。粗利率は76.3%(1.6ポイント増)と改善。販管費率が増加した影響もあり、営業利益(Operating income)は46億4,300万ユーロ(約7,196億6,500万円、同)、13.9%減と減益に至った。税引前利益が42億3,300万ユーロ(約6,561億1,500万円、同)、17.6%減。当期純利益も29億8,300万ユーロ(約4,623億6,500万円、同)、17.4%減と苦戦した(表1を参照)。

ブランド別の売上収益は、主力の「Gucci」が98億7,300万ユーロ(約1兆5,303億1,500万円、同)、5.9%減と苦戦。「Yves Saint Laurent」(イヴサンローラン)も31億7,900万ユーロ(約4,927億4,500万円、同)、3.7%減と伸び悩んだ。「Bottega Veneta」(ボッテガヴェネタ)も16億4,500万ユーロ(約2,549億7,500万円、同)、5.5%減。

地域別では、アジア地域が健闘した。日本市場は14億ユーロ(約2,170億円、同)、12.5%増と好調な推移だった。一方、欧米市場は苦戦した。北米が45億ユーロ(約6,975億円、同)、18.9%減と大きく落ち込んだ。財務面は効率性指標において、粗利率は改善したが、商品回転率の減少により交差比率が低下している。流動性指標ではD/Eレシオが増加した。

(樋口尚平)