_FLASH728x90_color_J.gif)

_FLASH120x60_color_J.gif)

ファーストリテイリング、2020年8月期 第2四半期 連結決算

主力の「ユニクロ」が苦戦、減収減益に

update: 2020/04/13

暖冬や新型コロナウイルスの影響で

減収減益に至ったファーストリテイリング

(写真はイメージ。「ユニクロ」業態)

「ユニクロ」業態などを展開するファーストリテイリングの2020年8月期第2四半期(上期)の連結決算は、暖冬や新型コロナウイルスの影響で売り上げが伸び悩み、減収減益となった。特に主力業態である「ユニクロ」の落ち込みが、国内外共に大きかった。「ジーユー」は増収増益と健闘した。

新型コロナウイルスの影響で中・韓が苦戦

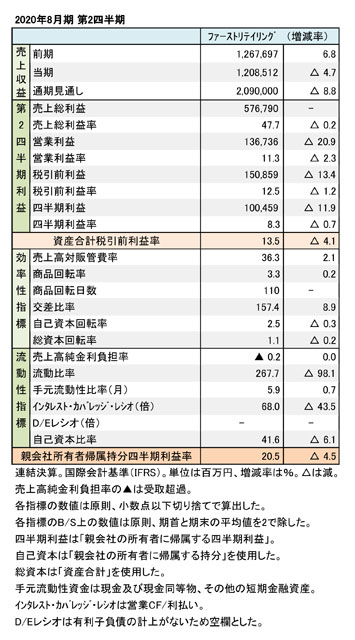

連結売上収益は、1兆2,085億1,200万円(4.7%減)。営業利益は1,367億3,600万円(20.9%減)、税引前利益が1,508億5,900万円(13.4%減)だった。主力の「ユニクロ」事業が苦戦した。「ジーユー事業」は増収増益と健闘した。売上総利益率(粗利率)は47.7%(0.2ポイント減)と微減した。

2020年8月期 第2四半期

財務数値一覧(表1)

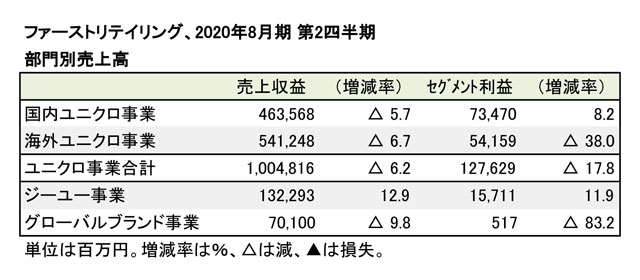

「国内ユニクロ事業」は、暖冬の影響で防寒衣料の売り上げが伸び悩んだため、減収に至った。利益面では、粗利率が改善し販管費の削減が進んだことで、増益となった。春物については、軽めの羽織りものやロングスカートなどのトレンド商材が順調に消化したほか、“うるう年”で営業日が1日多かったこともあり、順調に推移した。

国内ユニクロの「Eコマース」ビジネスは、売上高525億円(8.3%増)と堅調な推移だったが、暖冬の影響で伸び率が鈍化した。3月度は新型コロナウイルスの影響が大きく、既存店売上は前年同期比27.8%減と落ち込んだ。

一方、「海外ユニクロ事業」は新型コロナウイルスの影響もあり、韓国及びGreater China(中華圏)が大幅な減収減益に至った。その半面、東南アジアやオーストラリア、インドなどのアジア地域は2ケタの増収増益を達成した。欧州も、新規出店の店舗が好調に推移したこともあり、2ケタの増収増益となった。北米は計画を下回り、増収・減益の結果だった。各国で在庫処分を進めたため、粗利率が低下したが、販管費率も低下した。

海外ユニクロ事業では特に、新型コロナウイルスの影響で1月末から、中国大陸の一部店舗を臨時閉店したことがマイナス要因となった。Greater Chinaの売上高は計画を大幅に下回った。2月度の既存店売上高は約80%の減収だったが、3月以降は回復基調にある。また、韓国も情勢の悪化や新型コロナウイルスの影響で、上期の既存店売上高が大幅な減収となった。その一方で、他のアジア地域――インドネシア、フィリピン、タイは好調な推移だった。UTやレギンス、ジーンズなど夏物商材が健闘した。昨年12月、1号店を出店したベトナムも計画を上回る推移だ。

2020年8月期 第2四半期

部門別業績(表2)

「ジーユー事業」はニットや暖冬を意識した薄手アウターがヒットしたことで、既存店売上高は3.8%増と堅調な推移だった。売り上げ、利益共にプラス成長を果たした(表2を参照)。売れ筋商材の「期中企画」の取り組みが本格化しており、トレンドを盛り込んだ商品企画の開発が進んでいる。こうした企画精度の向上も収益性の改善に貢献しているようだ。

柳井氏「ゼロベースでやり直す必要も」

柳井 正 代表取締役会長兼社長は、新型コロナウイルスについて「最も明らかになったのは、世界が1つになっていること。グローバル化、デジタル化が急速に進んだ。その象徴的なことではないか」と語った。経済への影響については、「2008年のリーマン・ショックと比較されるが、戦後最大の人類の危機だと思う。この10年間で世界の構造が急変したと思う」と話した。

その上で今後、取り組むべき課題としては、「古い制度をスクラップし、ゼロベースでやり直す必要があるのではないか。有明プロジェクトを強力に推進し、ライフウエアを提供していくことが、この危機に打ち勝つ方策だと思う。グローバルでビジネスを展開する当社としては、今が逆にチャンスだと考えている」と意気込みを語った。

財務状態は盤石と言ってもいいだろう。「投資ための資金は当面、問題ない。投資や出店を積極的に行っていく」と柳井氏が語るように、手元流動性資金も潤沢だ。春夏向けの発注を絞ったこともあり在庫が減少。商品回転率が3.3(0.2ポイント減)とやや改善した。自己資本比率の低下は、IFRS16号適用により総資産が増えたことによるもの。自己資本の額そのものは増加している(表1を参照)。

通期の業績見通しは、下方修正している。新型コロナウイルスの影響、その終息時期が不透明なため、「下期後半に終息すると仮定し」、数値を算出している。連結売上収益は2兆900億円(8.8%減)、営業利益は1,450億円(43.7%増)、税引前利益は1,450億円(42.6%減)当期純利益1,000億円(38.5%減)を計画している。

(樋口尚平)