_FLASH728x90_color_J.gif)

_FLASH120x60_color_J.gif)

財務分析レポート

主要アパレル小売店2社 決算まとめ

ファーストリテイリングとしまむら

update: 2016/10/24

売り減らし型のFR、回転率重視のしまむら

2016年8月期・2017年2月期第2四半期

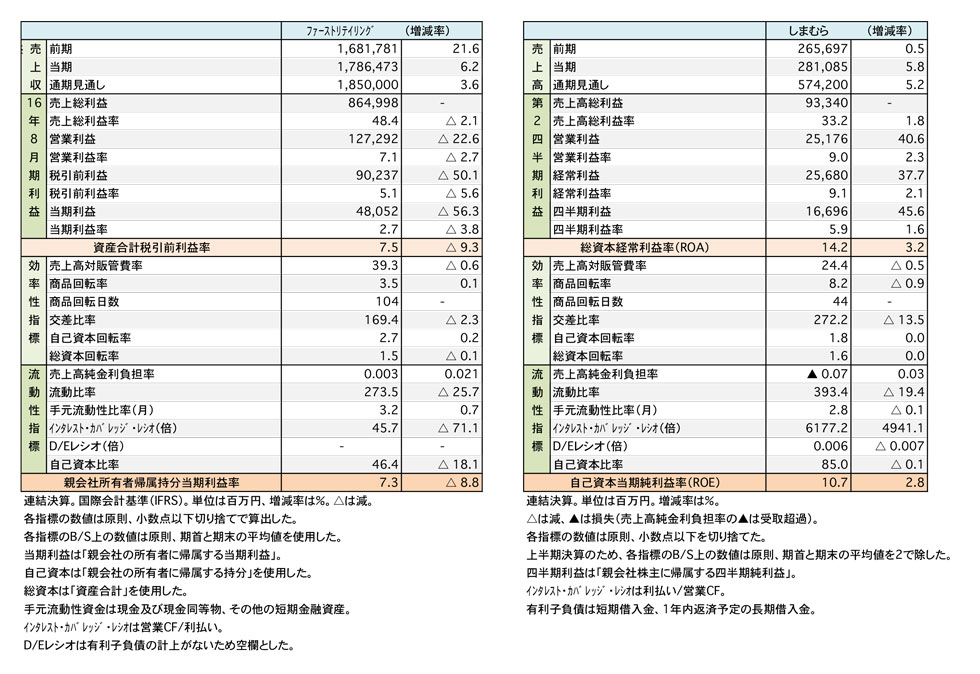

財務諸表(表1)

主要アパレル系小売店2社――ファーストリテイリング(FR)としまむらの決算が出揃った。FRは8月期のフルイヤー(Full year)=本決算だが、しまむらは2月期の6カ月間(2月21日-8月20日)が対象の第2四半期である。単純比較はできないが、アパレル市場では重要な位置を占める2社の決算を総括することで、見えてくる傾向もあるだろう。実用衣料を主体にした品揃えの部分は共通しているが、財務の体質や特徴は対照的な2社である。

国内市場では約2倍の売り上げの差に

FRの連結売上高(売上収益)は1兆7,864億円(6.2%増)、営業利益が1,272億円(22.6%減)。対するしまむらは連結売上高が5,742億円(5.2%増=通期見通し)、営業利益が462億円(15.8%増=同)。収益の規模はFRが約3倍大きいが、利益率はしまむらの方が高い(表1参照)。「効率性指標」など財務面でも大きな違いが見られる(後述)。しかし、FRは「国内ユニクロ事業」に限定すると、売上高7,998億円、営業利益1,024億円と収益性が高くなり、しまむらの利益率を上回る。

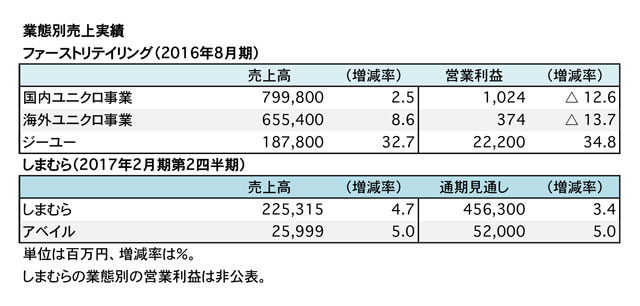

国内事業に限ると、主力の業態はそれぞれFRが「ユニクロ」と「ジーユー」、しまむらが「しまむら」と「アベイル」である(表2参照)。「ユニクロ」と「ジーユー」で約9,700億円(ジーユーの店舗数352店中341店が国内展開のため海外売上高は考慮に入れず)、「しまむら」と「アベイル」では約4,900億円(2015年度実績)になる。日本市場だけで見ると、その差が約2倍に縮まるが、これはFRの海外売上高が大きいためだ。ちなみにしまむらの海外売上高は台湾および上海主体の事業で、約26億円(第2四半期実績)とまだ小規模である。

期末の店舗数は、FRが3,160店(出311、退129)、うち「国内ユニクロ事業」は837店(出36、退40)。「海外ユニクロ事業」では958店(出176、退6)で、海外の店舗数が国内のそれを上回っている。「ジーユー」は350店(出50、退19)。しまむらはグループ全体で2,032店(出29、退12)。うち「しまむら」業態が1,354店(出10、退1)。「アベイル」業態が298店(出2)だった。1店舗当たりの売上規模はFRの方が大きい。

粗利重視のFR、効率性追求のしまむら

2016年8月期・2017年2月期第2四半期

業態別売上実績(表2)

財務面では、効率性指標で両社の対照的な一面が見られる。FRの商品回転率が3.5回転であるのに対し、しまむらは8.2回転と倍以上ある。通常、SPA(製造小売り)型アパレルの平均的な回転率は4-5回転だが(5回転は優秀な部類。通常は4回転)、しまむらはその上を行く。その代わり、売上高総利益率(粗利率)はSPAの平均的な数値50%台に比べると33.2%と低い。しかし、交差比率が272.2と高水準にあり、粗利率の低さを商品回転率が補っている。FRは粗利率が48.4%と高めだが、商品回転率が3.5とやや低めだ。交差比率は169.4でしまむらよりも低い数値である。

自己資本回転率がFRの方は2.7回転している半面、しまむらは1.8回転に留まっているが、これは自己資本比率がFRの方が低いこと、しまむらが85%と高いことが影響している。「流動性指標」では、両社共に健全な数値が並ぶ。中でも手元流動性資金――いわゆる現金および現金同等物、すぐに使える“キャッシュ”が潤沢である。FRの手元流動性資金は約3,800億円、しまむらは約1,400億円。利益剰余金(いわゆる内部留保)を含めると、その金額はさらに増加する。

FRは海外進出が進んでいるほか、「セオリー」「コントワー・デ・コトニエ」などのファッションブランドも傘下に収めている(収益性が低いため、連結業績の足を引っ張っている)。対するしまむらはそのほとんどが国内事業である。両社ともに通期は増収増益を見込んでいる。引き続き、来年以降の推移も興味深いものになるだろう。

(樋口尚平)