_FLASH728x90_color_J.gif)

_FLASH120x60_color_J.gif)

バロックジャパンリミテッド、2018年1月期 本決算

国内事業が苦戦し、減収・減益に

update: 2018/03/19

《財務分析レポート》

バロックジャパンリミテッド、

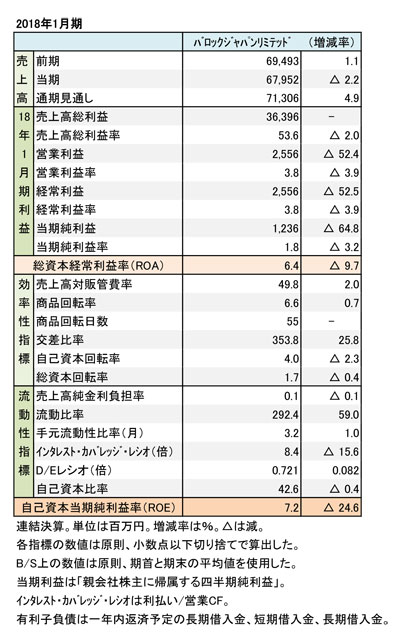

2018年1月期 財務諸表(表1)

バロックジャパンリミテッドの2018年1月期連結決算は、国内事業が苦戦した影響で減収・減益に至った。「AZUL BY MOUSSY」など、ショッピングセンター(SC)向けのブランドを中心に苦戦傾向だった。海外ビジネスはChina(中国)、米国共に好調な推移だった。

海外は順調に拡大

上場して初めての本決算開示だった前期(2017年1月期)に引き続いて、2度目の本決算開示。連結売上高は、国内事業が593億円(5.8%減)と苦戦した影響で、679億円(2.2%減)と伸び悩んだ。既存店ベースでは8.4%減と2ケタ近い減収だった。客数も6.6%減、客単価は1.9%減と減少した。既存店舗の売上減の影響が大きく、最大の改善課題である。

国内の売上高総利益(粗利)が、値引き販売の増加の影響で7.3%減と減少した。宣伝広告費や出店費用などで販管費が増加したこともあり、営業利益が25億円(52.4%減)と前期に比べ約半減した。同様に経常利益も25億円(52.5%減)と大幅な減益に至った(表1を参照)。

期末の店舗数は、国内が368店で(出34、退24)。海外は、Chinaの店舗がHillhouse社との合弁会社(持分法適用関連会社)が運営する直営店の扱いで、227店(出53、退13)と出店が順調に進んだ。

今期に決算期を変更へ

バロックジャパンリミテッド、

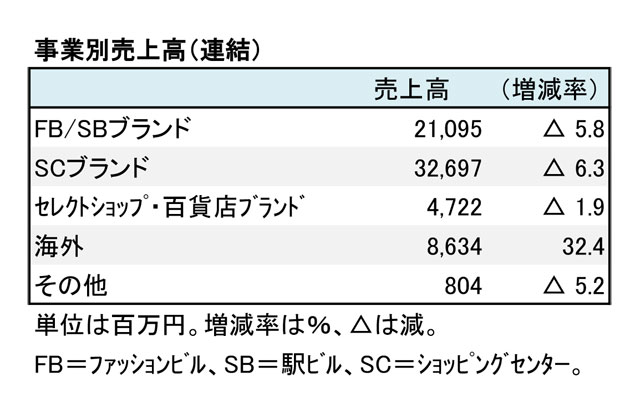

2018年1月期 事業別売上高(表2)

販路別のブランド売上高は、主力の「SCブランド」が326億円(6.3%減)と苦戦した。「ファッションビル・駅ビルブランド」は210億円(5.8%減)と減収した。「セレクトショップ・百貨店ブランド」は47億円(1.9%減)とほぼ前年並み。海外が86億円(32.4%増)と好調に推移した。

財務面では、商品回転率、交差比率が改善した。D/Eレシオが増加しているが、手元流動性資金が潤沢で、同比率も3.2カ月ある。海外が好調で資金に余裕があるうちに、国内事業を改善することが当面の課題だと考えられる。

同社は、2021年1月期を最終年度とする3カ年の中期経営計画「Global Challenge-2018/1-2021/1」を策定している。2021年1月期(2020年度)には、連結売上高1,000億円台、経常利益110億円の数値目標を掲げている。また、海外売上比率は20%(約200億円)を想定する。

また今期をめどに、決算期を1月期から2月期に変更する。①冬物の在庫水準を2月末までに適正化する事業サイクルと一致させること、②同業他社が2月期決算を採用しているケースが多いこと、が主な理由だ。このため、今期(2019年2月期)は13カ月の変則決算になる。

通期の業績見通し(19年1月期)は、連結売上高713億円(4.9%増)、営業利益42億円(65.6%増)、経常利益47億円(87.0%増)。19年2月期の業績見通しは、改めて公表するという。

(樋口尚平)