_FLASH728x90_color_J.gif)

_FLASH120x60_color_J.gif)

財務分析レポート

ユナイテッドアローズ、2017年3月期 第2四半期

増収するも、値引き増や経費がかさみ減益に

update: 2016/11/07

2017年3月期 第2四半期

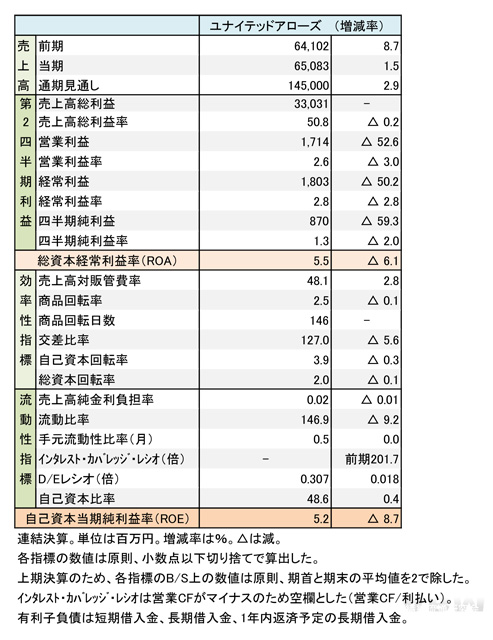

財務諸表(表1)

ユナイテッドアローズの2017年3月期第2四半期(上期)連結決算は、増収を達成したが売上計画を下回った。利益面では、値引き販売や経費の増加が響き、減収に至った。主力業態の「ユナイテッドアローズ」が既存店ベースで98.6%(小売り・ネット販売含む)と苦戦傾向だったが、新店を含む全体では増収になった。連結子会社では、コーエンが苦戦した。

全体的に効率が低下する

増収を達成した第2四半期だが、対計画値では96.2%とやや下回った。店頭の動きが鈍かった影響で値引き販売が増え、売上高総利益率(粗利率)が0.2ポイント低下した。本体のユナイテッドアローズおよびコーエンで値引き販売が増加した。販売管理費は人件費や宣伝費などの増加で売上比率が増加した。その結果、営業利益が減少した。

2017年3月期 第2四半期

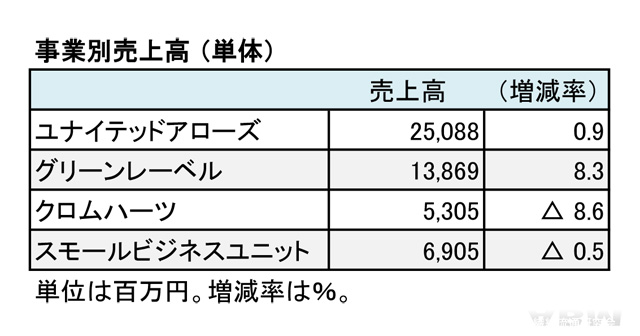

事業別売上高(表2)

「ユナイテッドアローズ」では、メンズのカジュアルアイテムが堅調だった。「グリーンレーベル」では、メンズ・レディスのドレス部門が好調だった。「クロムハーツ」は第2四半期に入り、改善傾向が見られる。

期末の店舗数は361店舗。ユナイテッドアローズが256店(出9、退7)、フィーゴが18店、コーエンが84店(出5)。通期では363店舗を計画する。ユナイテッドアローズでは9の退店を計画している。

値引き販売の増加で商品の消化が鈍り、商品回転率が0.1ポイント減少した。粗利率が減少したこともあり、交差比率が低下している。資本回転率も軒並み減少した。期中の営業キャッシュフローがマイナスに転じた。D/Eレシオはほぼ前年同期比並みだった。通期では、営業キャッシュフローのプラスを見込んでいる。

通期見通しは、連結売上高を当初見通しから54億円下方修正し、1,450億円に設定する。営業利益は19億円減の90億9,200万円、経常利益は19億円減の92億円の計画だ。粗利率は当初計画より0.78ポイント減の51.0%を見込んでいる。

(樋口尚平)