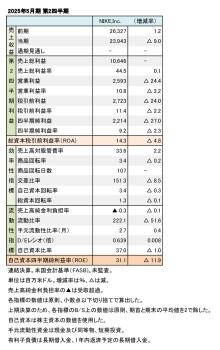

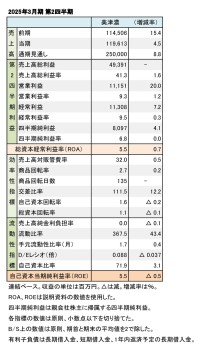

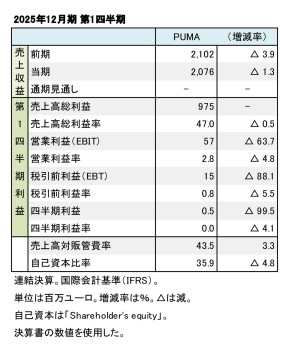

『財務分析レポート』

スポーツメーカー上場7社の2011年3月期

海外依存の比率が高まる

update: 2011/05/23

ゴールドウイン、14期ぶりの復配

ゴールドウインは14期ぶりの復配を果たした。数年前から取り組んできた社内の改革――在庫の適正化、財務体質の健全化等――が功を奏し、5期ぶりの増収増益も達成した。純利益は「チャンピオン」ブランドの契約解除に伴う違約金が発生したため目減りしたが、ほかの各段階の利益はすべて増加した。商品の回転率も手元資産の流動性もおしなべて改善されている。在庫は3億円減の78億円に、有利子負債は20億円減り79億円まで縮小した。ようやく水面から顔を出した状態だが、財務内容は着実に改善されている。ROAが7%、ROEが10.2%と高い水準を保っている。

主力のアウトドア事業と韓国ビジネスが底堅い。国内事業の適正化が進んできたため、今後の課題は「チャンピオン」「エレッセ」「スピード」といった赤字事業の黒字化だ。なお、震災の影響は一部小売店で納期が乱れたことはあったが、大きなものは現在のところないという。

ゼットは前期に引き続き、減収・損失計上。損失の額が増えてしまった。漸減する卸ビジネスに歯止めがかからない。また、自社品も苦戦。有利子負債は6500万円減り15億7000万円に。売上総利益率も改善したが、抜本的な増収増益策が見いだせないでいる。通期の業績予測を震災の影響を理由に先送りした。

グローブライドは端的に言えば、流動性のあるキャッシュが不足している。有利子負債は18億円ほど減ったが、277億円と大きな足かせになっている。商品の回転がやや遅く、そのためキャッシュが滞りがちになる。売上原価を下げたため売上総利益は増えているが、その分販売管理費も微増した。特損に計上した災害による損失は1億3900万円。

ヨネックスはグローブライドと対照的で、有利子負債が9000万円と身軽だ。販管費率の増加(約5億円)が利益に影響した。今期は震災の影響も考慮し、減収減益の見通しで手堅く見積もっている。商品回転率が高さに支えられている面もあるようだ。