エービーシー・マート、2026年2月期 第2四半期──微増収、微増益に

update: 2025/07/14

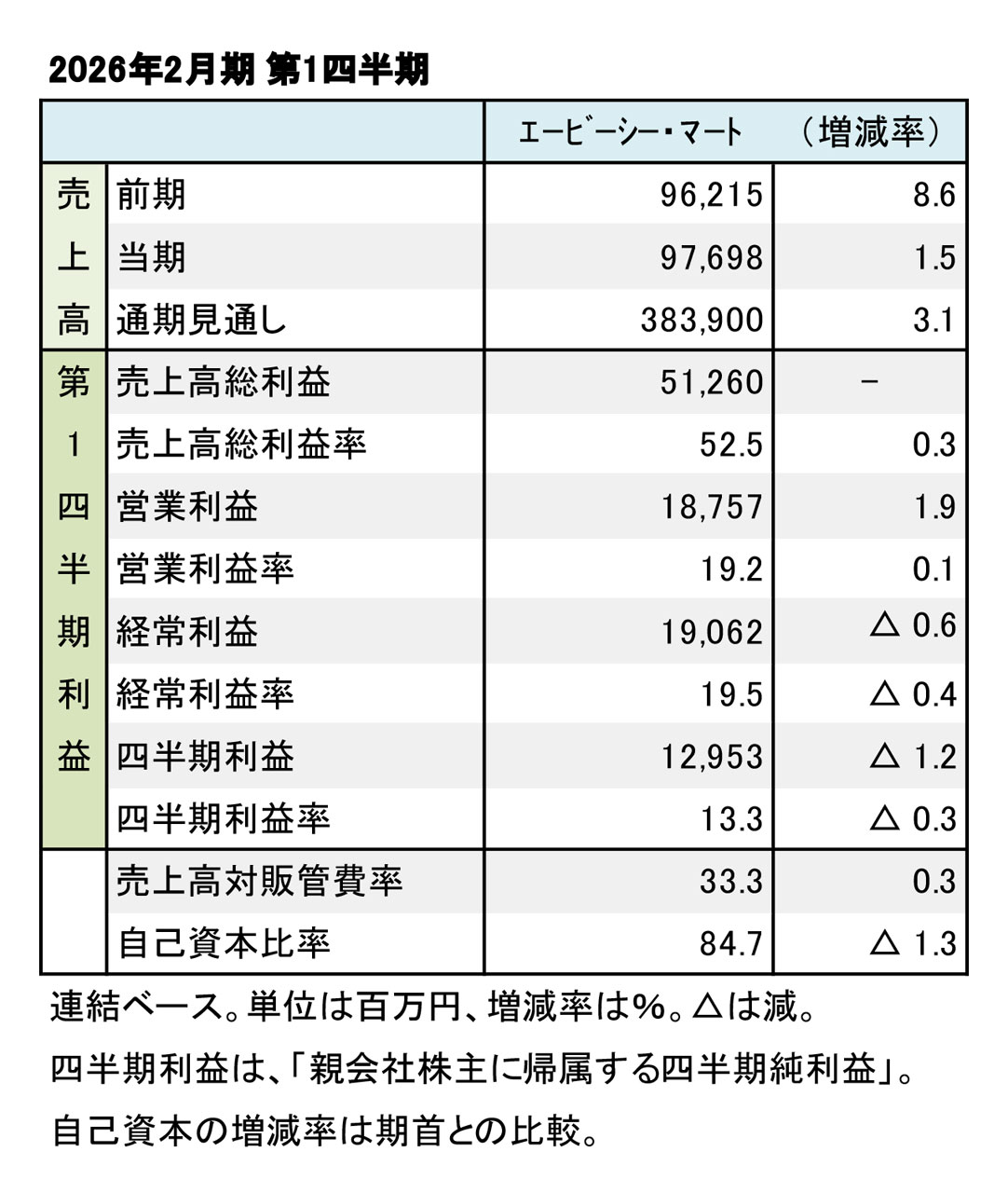

エービーシー・マート、2026年2月期 第1四半期

財務数値一覧(表1)

エービーシー・マートの2026年2月期 第1四半期(3-5月)の連結決算は、主力カテゴリーは堅調だったが、販管費率が増えたこともあり、微増収、微増益に至った。引き続き「スポーツ」がけん引役になったが、「レザーカジュアル」「サンダル」が苦戦した。

主力の「スポーツ」は好調を持続

連結売上高は976億9,800万円(1.5%増)と堅調な推移だった。売上総利益率(粗利率)は52.5%(0.3ポイント増)と微増したが、販管費率が上がったこともあり、営業利益は187億5,700万円(1.9%増)の微増益となった。経常利益は円高による為替差損の計上が影響し、190億6,200万円(0.6%減)と微減益だった。

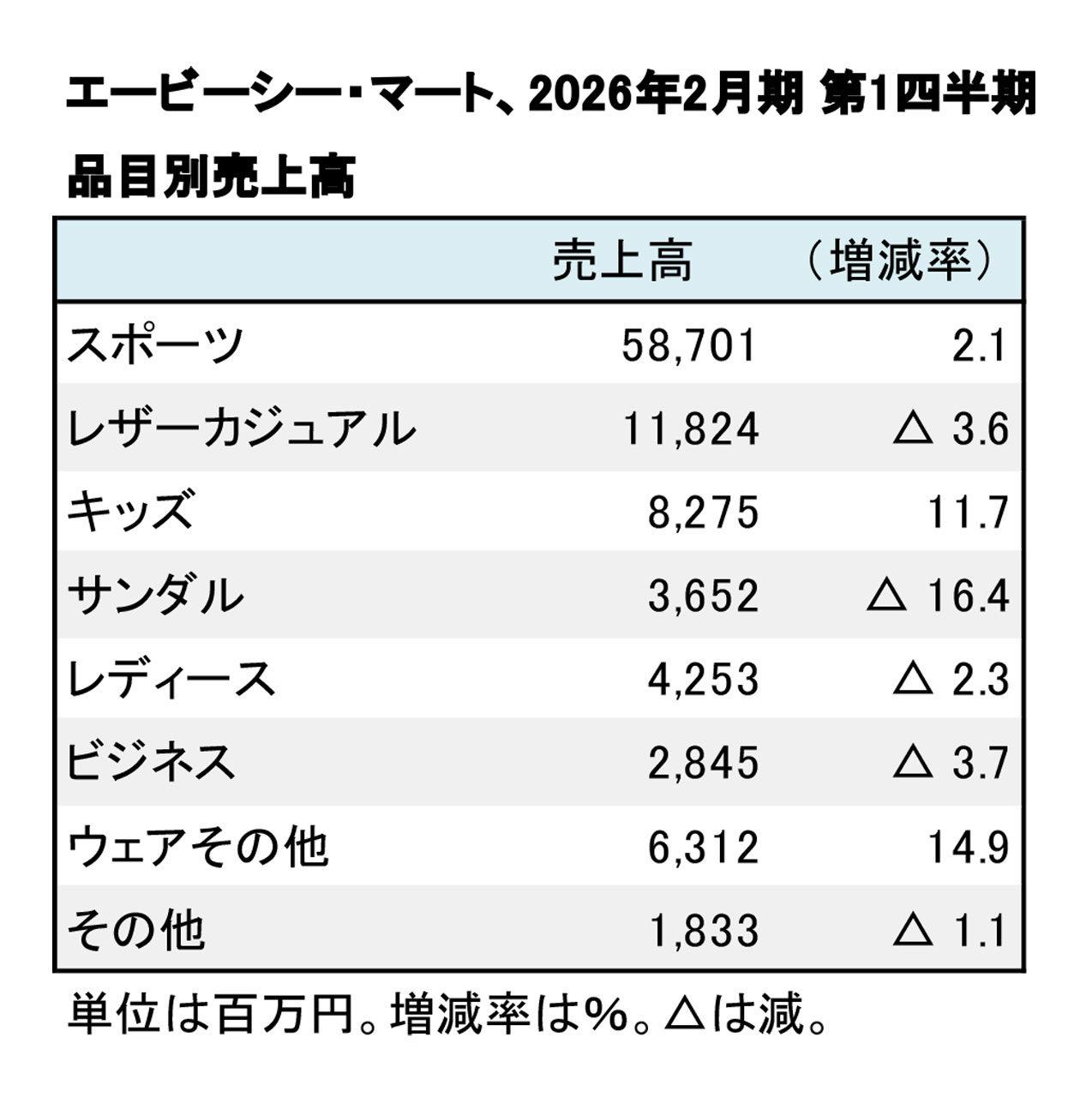

エービーシー・マート、2026年2月期 第1四半期

品目別売上高(表2)

品目別の売上高は、主力の「スポーツ」が587億100万円(2.1%増)と引き続き堅調な推移だった。「レザーカジュアル」は118億2,400万円(3.6%減)と伸び悩んだ。規模は小さいが、「サンダル」が36億5,200万円(16.4%減)と2ケタの減収となった。「レディース」も42億5,300万円(2.3%減)と苦戦した。

期末の店舗数(国内)は、1,107店(出16、退8)。「ABCスポーツ」が128店(出2、退1、改装1)、「オッシュマンズ」が20店(出2)とそれぞれ増加した。通期の業績見通しに変更はない。連結売上高3,839億円(3.1%増)、営業利益640億円(2.3%増)、経常利益660億円(2.1%増)の計画だ。