スポーツ上場7社 2012年3月期(2011年度)の展望

増収増益の企業が過半数を占める

update: 2012/04/02

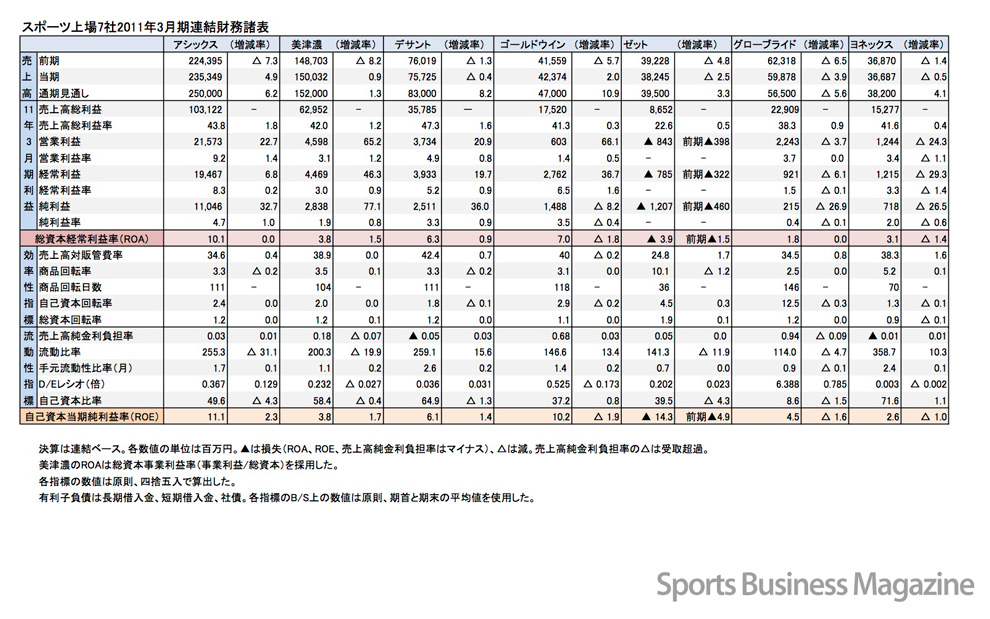

スポーツ上場7社2011年3月期連結財務諸表(表2)

スポーツ上場7社の2012年3月期(2011年度)の業績見通しは、上場7社の過半数が増収増益を予測している(表3参照)。昨年3月に発生した東日本大震災の影響を最小限に抑えられそうな見通しだ。5年前、リーマンショック以前の各社の業績と比較すると、市場環境や財務状態の変化とともに各企業の業績の変遷がうかがえ、たいへん興味深いものがある。2011年度の業績発表を前に、今一度5年前の状況(2007年3月期)と足下のそれとを比較してみた。

成長度、効率化に格差

季節は新年度(2012年度)に突入した。桜の開花が例年より遅れていたが気温も上昇し、いよいよ春本番を迎える。4月、5月の連休を控え、春夏商戦も最初の山場を迎える。一方、スポーツ業界にとって今年は4年に一度のオリンピックイヤーに当たり、各社の新製品も活発に発表されるなど大きく動く節目の年に当たる。今期は前期以上にスポーツ市場の活性するチャンスがある。

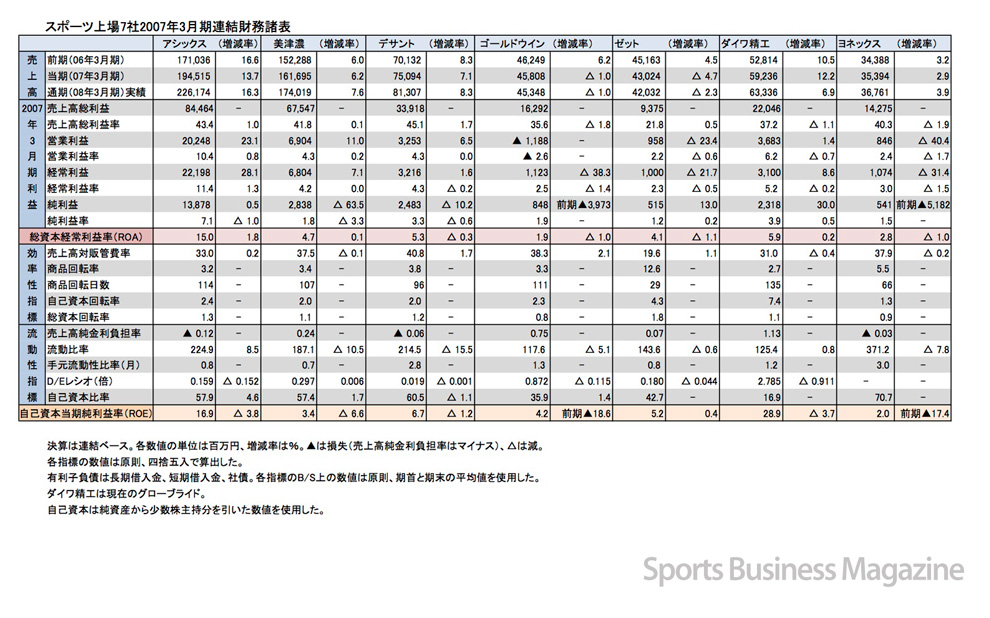

表1は5年前の2007年3月期(2006年度)のスポーツ上場7社の財務諸表である。アシックスは欧米市場の売り上げが急成長している時期に当たり、各利益も伸びていた。表2の2011年3月期の財務諸表と比較すると、効率性指標はほとんど変わっていないが、流動性指標が変化している。手元流動性比率が改善し、D/E(デット・エクイティ)レシオ(負債資本比率)がやや悪化した。美津濃(ミズノ)は効率性・流動性ともに指標の大きな変化はない。5年前と同様、安定した推移だ。リーマンショックの影響は決算数値を比較すると残っているといえる。デサントは効率性指標がやや低下した。アジアなど海外売り上げが好調で、5年前よりも売り上げと利益を増やしている。

ゴールドウインは2011年3月期の各数値が5年前と比べ改善している。有利子負債は180億円から78億円と大幅に削減された。売上総利益率が35%から41%まで上昇している。7社の中では最大の伸び幅だ。ゼットは、卸を介さずメーカーと小売店が直に取引するいわゆる“中抜き”現象が進んだことにより、ここ数年売上規模は漸減している。5年前と比較すると、その傾向が数値上でも見受けられる。売上総利益率はやや改善されているが、販売管理費率が19%から24%と増加し、効率性が低下した。流動性も鈍化している。

グローブライド(旧、ダイワ精工)は売り上げ、利益ともに落とした。効率性・流動性ともに鈍化している。特にD/Eレシオがここ5年間で2.78から6.38と大幅に悪化した。有利子負債277億円の削減が急務だと思われる。ヨネックスは5年前と比較すると増収増益基調にある。効率性・流動性の各指標に大きな変化はない。

スポーツ上場7社2007年3月期連結財務諸表(表1)