_FLASH728x90_color_J.gif)

株式会社ビギホールディングス(以下、当社)を持株会社とするビギグループ(以下、当グループ)は、事業環境の変化に迅速に適応し、更なる成長の実現を目指して、グループ内組織を再編しますので、お知らせします。

本組織再編の概要は下記のとおりです。

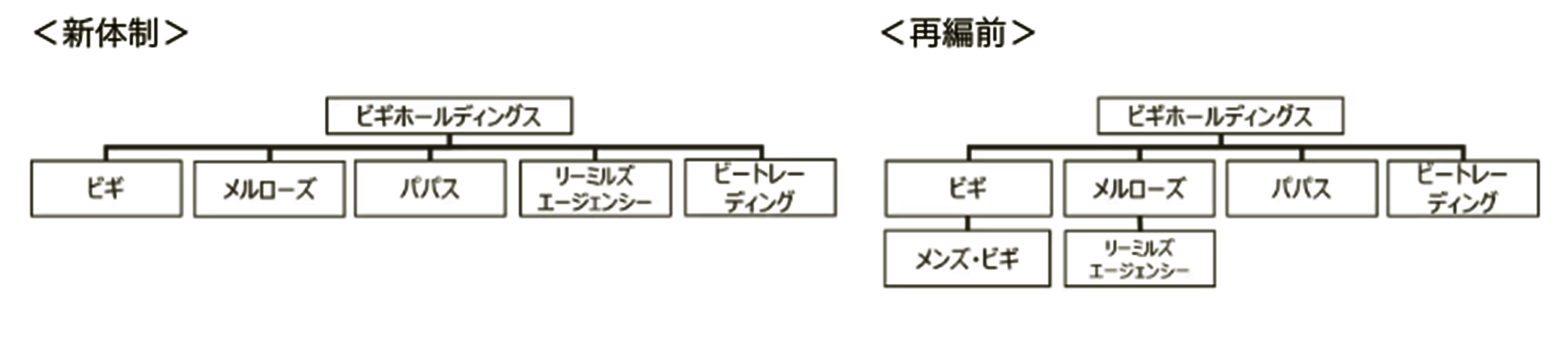

1.株式会社ビギによる完全子会社メンズ・ビギの合併

①合併の目的

各販路においてメンズ・レディースの垣根が低くなっている状況下、シナジー効果を最大限発揮し、 性別にこだわらない新規ブランド事業を導入するため。管理業務等の一層の効率化を図るため。

②合併の要旨

a.合併の予定日(効力発生日)

2025年4月1日

b.合併の方式

株式会社ビギを存続会社とする吸収合併で、株式会社メンズ・ビギは解散します。

c.合併に係る割り当ての内容

株式会社ビギの完全子会社との合併であるため、本合併による新株の発行及び合併交付金の支払いはありません。

d.消滅会社の新株予約権及び新株予約権付負債に関する取扱い

該当事項はありません。

③合併の当事会社の概要

a.吸収合併存続会社

名称 株式会社ビギ

所在地 東京都

設立 1970年7月23日

代表者 中野 仁

資本金 48百万円

売上高 12,162百万円 (2024年2月期)

事業内容 婦人衣料品の企画・生産・販売

b.吸収合併消滅会社

名称 株式会社メンズ・ビギ

所在地 東京都

設立 1975年9月25日

代表者 清水 英幸

資本金 90百万円

売上高 4,362百万円 (2024年2月期)

事業内容 紳士衣料品の企画・生産・販売

④合併後の状況 本合併により、存続会社は消滅会社の事業を承継します。存続会社の名称、所在地、資本金等に変更はありません。

2.株式会社リーミルズエージェンシーの当社完全子会社化

①完全子会社化の目的

現在、株式会社リーミルズエージェンシーは当グループの一社である株式会社メル・ローズの子会社であるが、当社の完全子会社化することで、新規海外ブランド導入への機動的かつ柔軟な対応をより一層加速させるため。

②完全子会社化の予定日(効力発生日) 2025年4月1日

③完全子会社の概要

名称 株式会社リーミルズエージェンシー

所在地 東京都

設立 1998年7月19日

代表者 楫野 敏正

資本金 10百万円

売上高 2,042百万円(2024年2月期)

事業内容 英John Smedley等の海外ブランドの衣料品・雑貨の輸入販売及び企画・生産・販売

3.組織再編後の事業体制

株式会社TSIホールディングス ゴルフアパレルブランド【パーリーゲイツ】がモデル・タレントの阿部桃子さんとウェア契約を締結 ウェアスポンサーとして今後の更なる活躍を応援してまいります (2026.3)

クロスプラス株式会社 UVカット&シワになりにくい&接触冷感 春夏のコスパ服として人気の「サマナチュラ」シリーズから8型のカセット服を販売~CROSS FUCTION(クロス ファンクション)~ (2026.3)

株式会社アルペン キャロウェイのゴルフ5限定コレクション「ブラックトーンシリーズ」「Everyday!キャロウェイ!」登場 ~都会的なオールブラックと、日常に馴染むナチュラルカラーの2ラインを展開~ (2026.3)

株式会社ベイクルーズ adidas Originals for JOURNAL STANDARD “FIRE BIRD”エクスクルーシブカラーが登場! 3月19日より店舗/オンラインストアにて発売! (2026.3)

トリンプ・インターナショナル・ジャパン株式会社 人気のZERO FeelⓇ COTTONがリニューアルして登場! オーガニックコットン混で環境にも肌にもやさしく。ー 3月4日(水)より発売 (2026.3)

クロスプラス株式会社 花粉がつきにくい!新感覚デニムが再登場3シーズン穿ける「撥水デニム」3型がCROSS FUCTION(クロス ファンクション)より発売~多機能が備わった大人のきれい見えデニム~ (2026.3)

株式会社 ワールド 【Reflect】2026 Spring & Summer LOOKBOOK Vol.2『EVOLVE IDENTITY』を2月27日(金)よりWEBサイトにて公開 (2026.3)

株式会社SHIPS モデル・俳優 堀田茜と「SHIPS」が初のコラボレーション!3月5日(木)より発売 発売に先駆けて、2月26日(木)よりSHIPS 公式オンラインショップで予約販売を開始 (2026.2)

クロスプラス株式会社 サスティナブルをもっと身近に機能性と自分らしさを両立する「for/c」2026年春コレクションを公開 ~2月15日(日)より〈生活の木〉とのコラボキャンペーン開始~ (2026.2)

株式会社ルックホールディングス <A.P.C.>ブランドの代名詞であるデニム 2026年2月26日(木)よりA.P.C.各ショップにて"A.P.C. DENIM FOCUS"イベント開催 (2026.2)

株式会社ユナイテッドアローズ 働く人の声から生まれた、企業の「顔」になる新ユニフォーム、AMCO × ID UNITED ARROWS 創立40周年を機に成田空港の現場を支えるユニフォームを刷新 (2025.11)

MARK STYLER 森香澄さんが纏う、ドラマティックな冬の装い。「RESEXXY(リゼクシー)」最新WEBカタログを公開 冬の装いを魅力的に演出する新コレクションが登場します。 (2025.11)

株式会社三陽商会 寒暖差に対応できる4WAYアウター『BILTON』を発売 「マッキントッシュ ロンドン」メンズ ~ 取り外し可能なベストでアレンジ自在。暖かい秋冬の調温アイテムから防寒着にも ~ (2025.10)

株式会社ピーチ・ジョン お笑い芸人フォーリンラブ バービー×PEACH JOHN コラボブランド「LuhuL dada」約1年ぶりに新作発売! “クイーンブラ”の新作や、5Lサイズ対応ブラキャミも登場 (2025.9)

_FLASH120x60_color_J.gif)