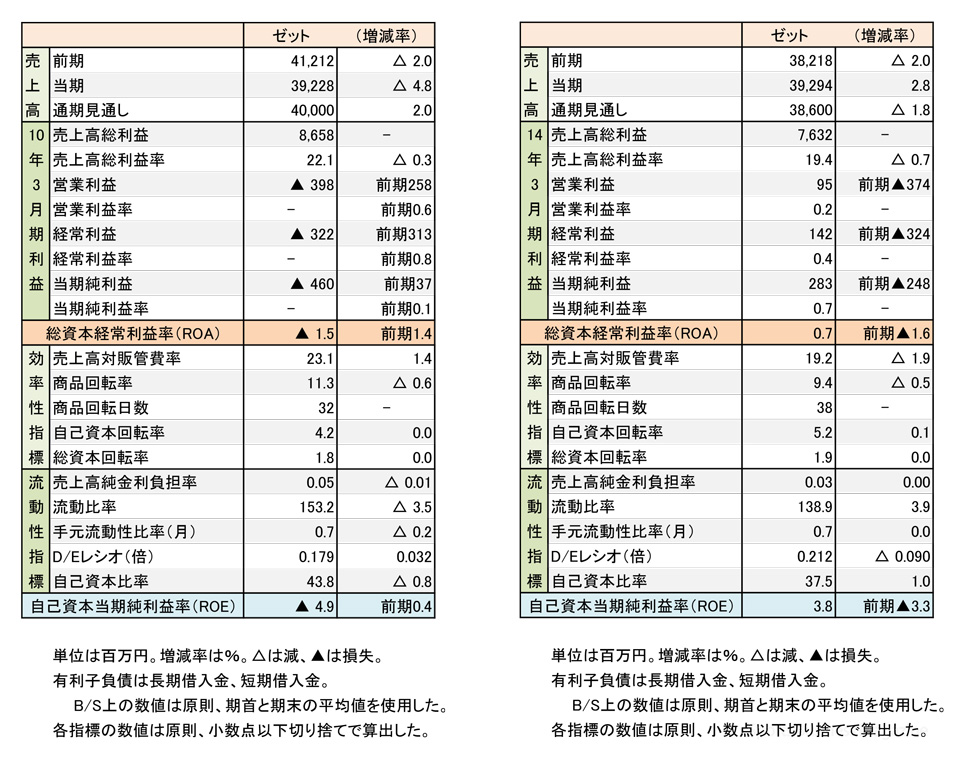

新春 財務分析レポート⑦

ゼット

売上規模は横ばい傾向が続く

──2010年3月期(2009年度)と2014年3月期(2013年度)との比較──

update: 2015/01/16

ゼット 2010/2014年3月期連結

スポーツ上場7社の過去5年間の財務の変遷を比較する。7社目、最後はスポーツ卸のゼットだ。2010年3月期(2009年度)と2014年3月期(2013年度)とを対象に、総資本経常利益率(ROA)を起点に、主要な財務指標を比較・検証した。

収益力の強化が課題

スポーツ卸を取り巻く環境の悪化による影響を受け、売上規模は横ばい傾向が続いている。販管費の削減等、自助努力により利益を確保しているが、売上高総利益率も09年度22.07%が13年度19.42%と3ポイント近く減少しているなど、収益力の強化──利益体質の改善が当面の課題だ。

ゼットの2010年3月期(2009年度)と2014年3月期(2013年度)とを対象に比較した場合、売上規模はほぼ同水準だが、経費削減等の効果により、13年度は利益を確保した。しかし、商品回転率が09年度11.32回だったものが13年度9.38回と低下するなど、効率性が悪化している。

売上高経常利益率は13年度が0.36%(09年度は損失計上)。総資本回転率は09年度1.84回が13年度1.92回と改善した。売上高営業利益率は13年度0.24%(09年度は損失計上)。流動資産回転率は09年度2.57回が13年度2.63回とやや改善した。棚卸資産回転率は09年度14.53回が13年度11.64回と低下している。