エービーシー・マート、2026年2月期 連結決算──微増収、微増益に

update: 2026/04/17

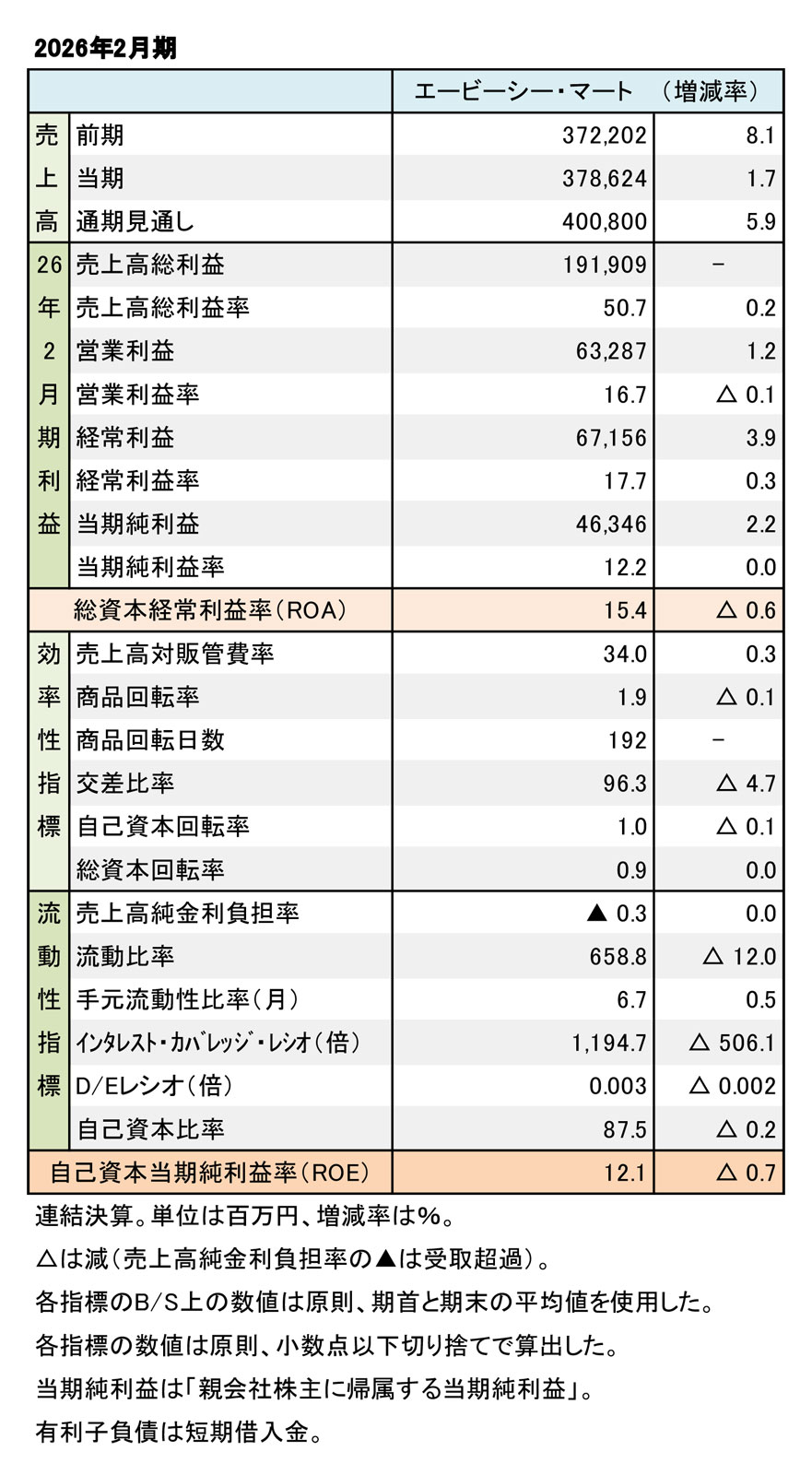

エービーシー・マート、2026年2月期

財務数値一覧(表1)

エービーシー・マートの2026年2月期連結決算は、引き続き主力の「スポーツ」関連商材が堅調で、微増収微増益となった。「キッズ」を除くカテゴリーは減収となったが、利益率も2ケタ台で依然、高い収益性を維持している。

主力の「スポーツ」がけん引役に

連結の売上高は3,786億2,400万円(1.7%増)と増収。売上総利益率(粗利率)は50.7%(0.2ポイント増)と微増した。販管費率が微増した。営業利益は632億8,700万円(1.2%増)の微増益。経常利益も671億5,600万円(3.9%増)、当期純利益は463億4,600万円(2.2%増)と微増した(表1を参照)。

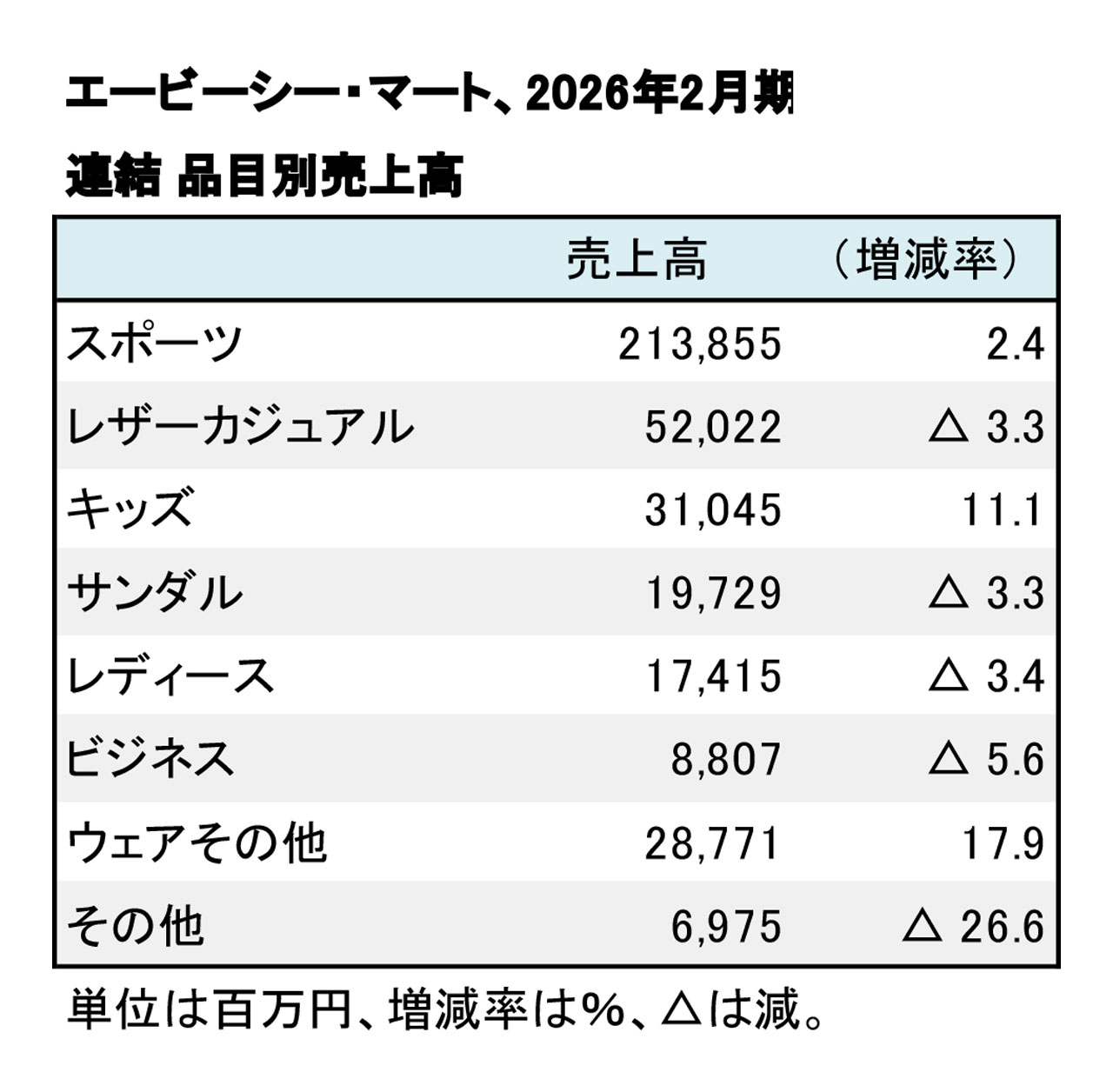

エービーシー・マート、2026年2月期

品目別売上高(表2)

カテゴリー別の売上高は、主力の「スポーツ」が2,138億5,500万円(2.4%増)と引き続き堅調な推移だった。「レザーカジュアル」は520億2,200万円(3.3%減)と減収。「サンダル」「レディース」「ビジネス」も減収に至った。「キッズ」が310億4,500万円(11.1%増)と引き続き好調な推移だった。

財務面は安定している。手元流動性資金が潤沢で、投資の元手は十分に確保されている。期末の国内店舗数は1,107店(33増、25減)。うち、「オッシュマンズ」は21店(3増)と増加した。今期は6店の新規出店を計画している。「グランドステージ」が127店(6増、12改装)と増加。「ABCスポーツ」の店舗も131店(6増、2減、1改装)と増加した。

通期の業績見通しは、売上高4,008億円(5.9%増)と初の4,000億円台を目指す。利益面は、営業利益656億円(3.7%増)、経常利益674億円(0.4%増)、当期純利益464億円(0.1%増)とほぼ前年度と同じ水準の計画だ。