ヒマラヤ、2025年8月期 連結決算──増収、経費増で減益に

update: 2025/10/16

ヒマラヤの2025年8月期は増収、

経費増などで減益に

(画像は説明資料から抜粋)

ヒマラヤの2025年8月期 連結決算は増収減益に至った。物流費や人件費などのコスト増が影響したほか、特別損失の計上も足を引っ張った。ゴルフやアウトドアが苦戦した。一般スポーツ分野がけん引役になった。

シューズやアパレルなど主力の「一般スポーツ」が健闘

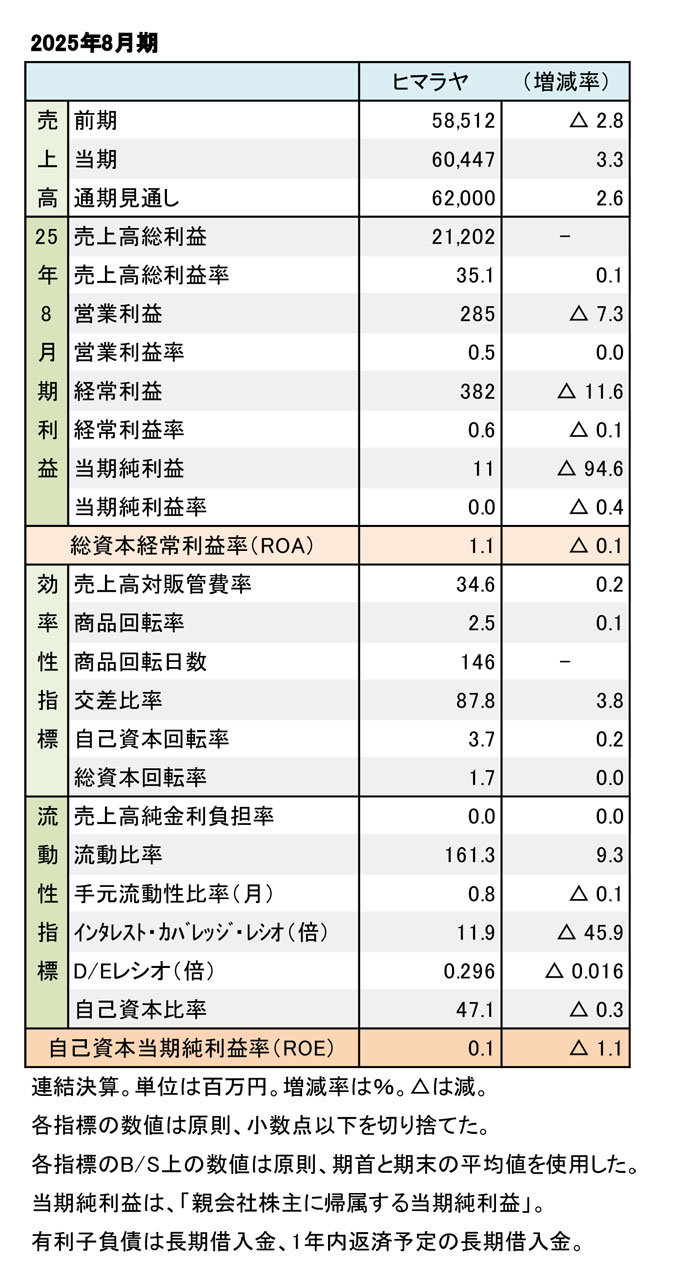

ヒマラヤ、2025年8月期

財務数値一覧(表1)

連結の売上高は604億4,700万円(3.3%増)の増収となった。ゴルフアウトドアが苦戦したが、シューズやアパレルなど主力の「一般スポーツ」が健闘した。粗利率は35.1%(0.1ポイント増)とほぼ前年度並み。販管費率が増加したこともあり、営業利益は2億8,500万円(7.3%増)と減益に至った。

経常利益も営業利益の減益を受けて、3億8,200万円(11.6%減)と減益に至った。当期純利益も1,100万円(94.6%減)と大幅な減益となった。特別損失──減損損失の計上がマイナス要因となった。

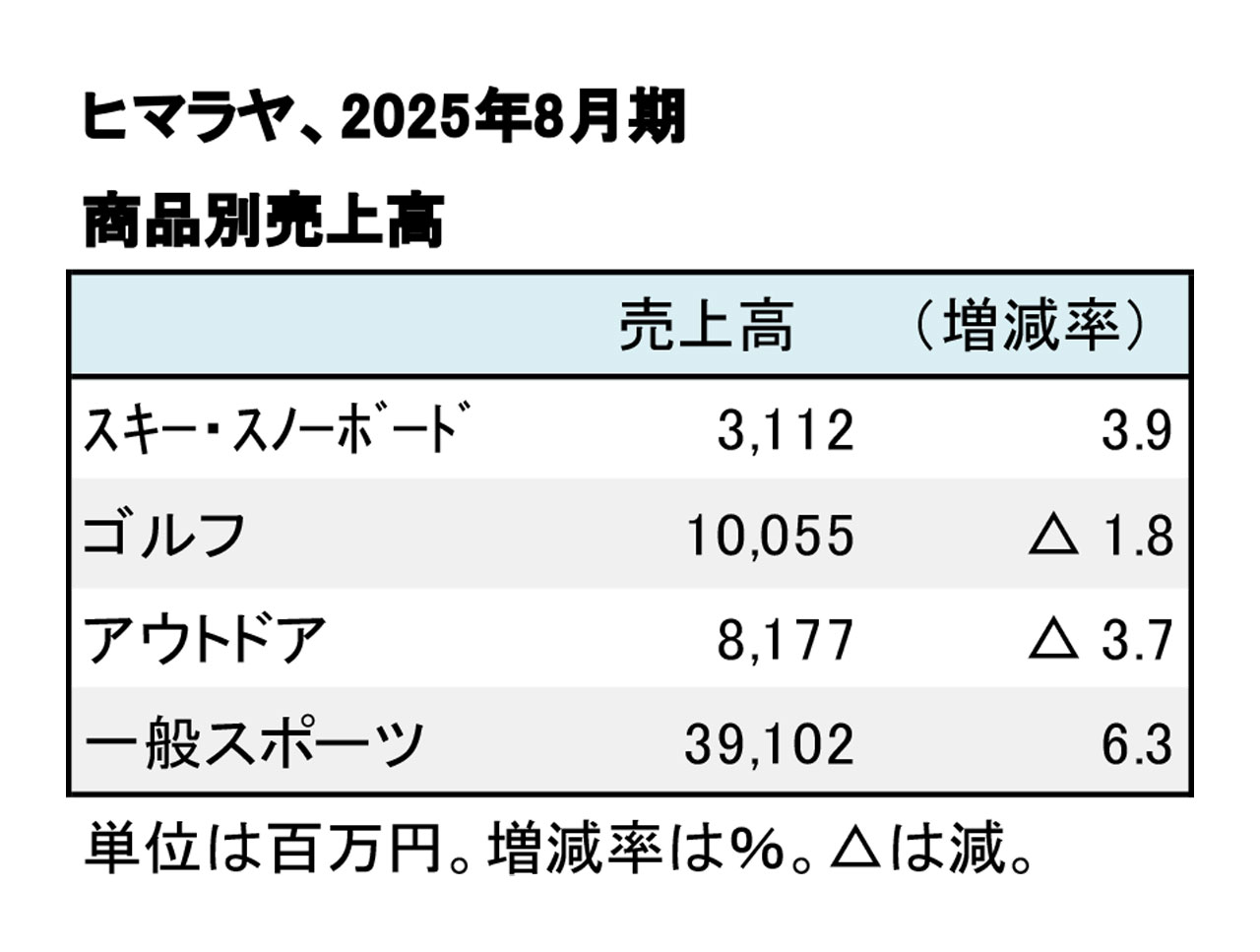

ヒマラヤ、2025年8月期

商品別売上高(表2)

商品別の売上高は、主力の「一般スポーツ」が391億200万円(6.3%増)と増収。「ゴルフ」が100億5,500万円(1.8%減)と伸び悩んだ。「アウトドア」は81億7,700万円(3.7%減)と苦戦した。ECの売上高は前年比111.1%と好調な推移だった。

期末の店舗数は、101店(出3、退1)で増加した。通期の業績は、増収増益を計画している。連結売上高620億円(2.6%増)、営業利益4億4,000万円(54.1%増)、経常利益5億円(30.6%増)の見通しだ。