エービーシー・マート、2026年2月期 第2四半期──微減収、微減益に

update: 2025/10/14

エービーシー・マート、2026年2月期

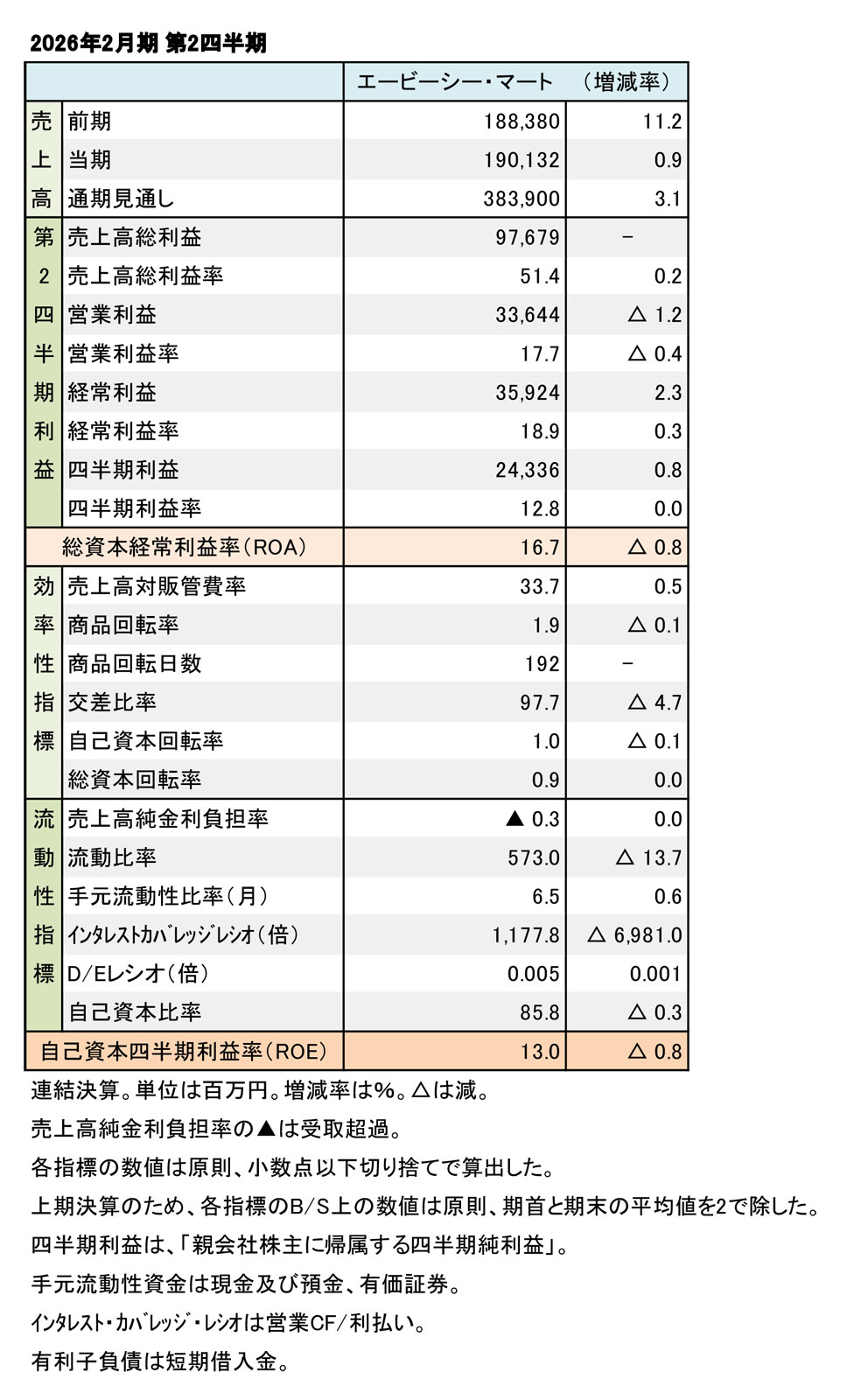

第2四半期 財務数値一覧(表1)

エービーシー・マートの2026年2月期 第2四半期 連結決算は、主力の「スポーツ」カテゴリーは堅調だったものの、「レザーカジュアル」や「サンダル」などが伸び悩み、微増収となった。販管費率が増加したこともあり、営業段階で微減益となった。経常利益は営業外収益の増加で微増益に至った。

主力の「スポーツ」カテゴリーが堅調

連結の売上高は1,901億3,200万円(0.9%増)の微増収。売上総利益率(粗利率)は51.4%(0.2ポイント減)とやや低下した。販管費率が33.7%(0.5ポイント増)と増加したこともあり、営業利益が336億4,400万円(1.2%減)の微減益となった。

経常利益は営業外収益の増加で、359億2,400万円(2.3%増)と微増益を達成した。四半期利益も243億3,600万円(0.8%増)と微増益だった。好調に収益性を伸ばしていたが、上期はその勢いがひと段落した観がある。

エービーシー・マート、2026年2月期

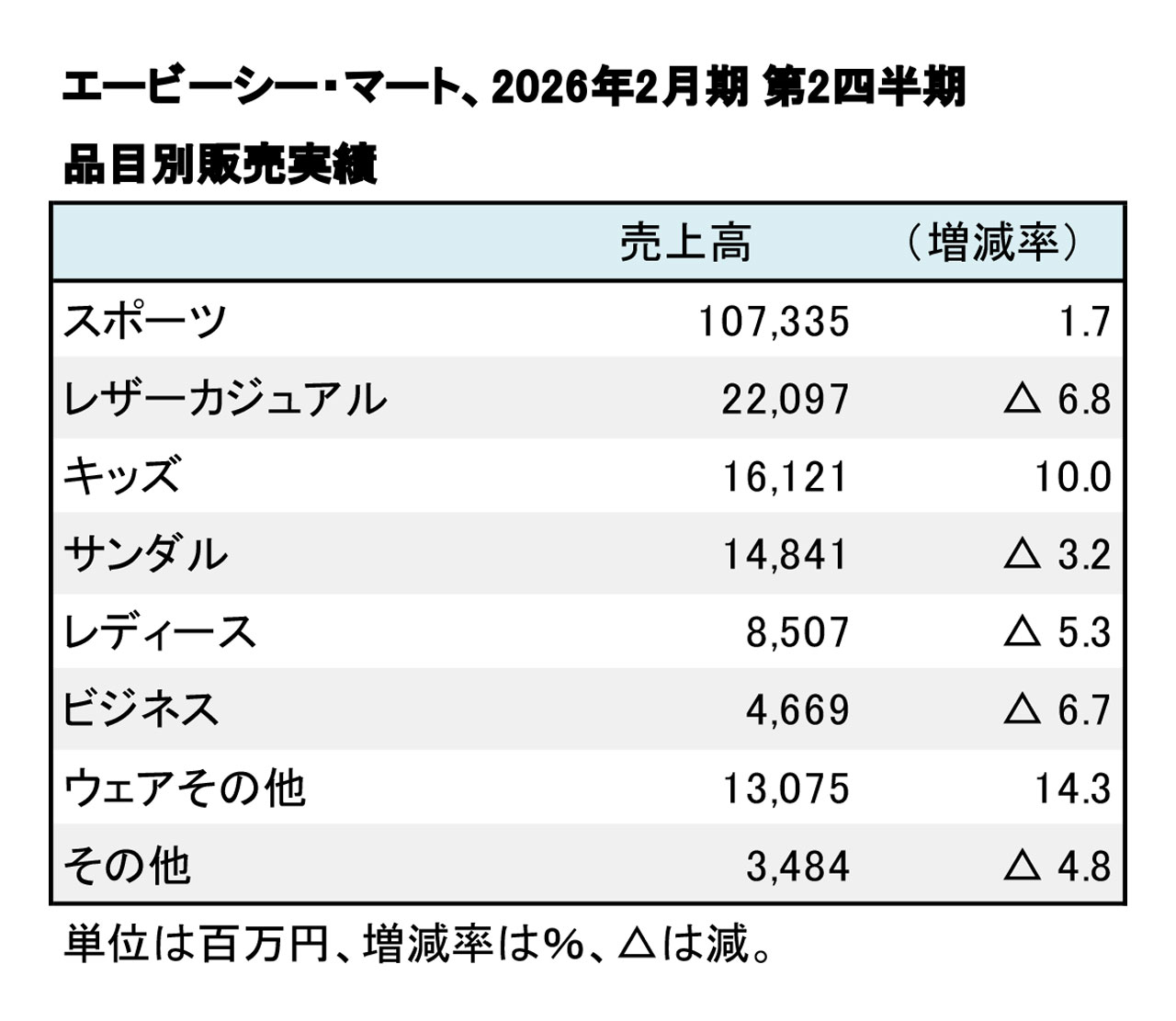

第2四半期 品目別売上高(表2)

品目別の売上高では、主力の「スポーツ」関連商材が1,073億3,500万円(1.7%増)と増収を達成した。「レザーカジュアル」は220億9,700万円(6.8%減)と苦戦した。「サンダル」も148億4,100万円(3.2%減)と伸び悩んだ。「キッズ」が161億2,100万円(10.0%増)と健闘した。

財務指標は大きく変わっていない。依然、高い水準を保っている。期末の店舗数は1,107店(出20、退12)。通期の業績予想に変更はない。連結売上高3,839億円(3.1%増)、営業利益640億円(2.3%増)、経常利益660億円(2.1%増)で微増収、微増益を計画している。