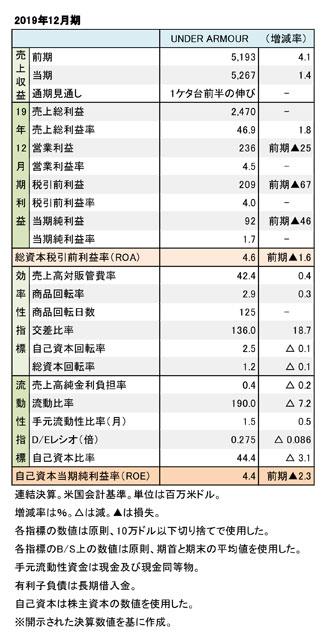

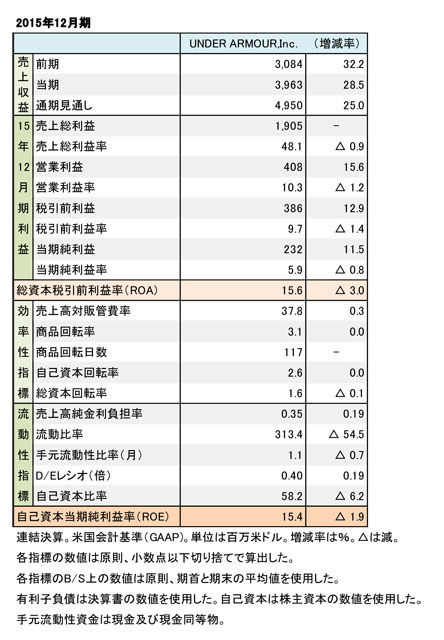

主要上場スポーツメーカー業績レビュー、③ Under Armour,Inc.

売上規模が拡大するも、利益が伸び悩む

update: 2021/01/25

Under Armour、2019年12月期

財務数値一覧(表1)

2020年12月期の本決算の開示を控えて、主要上場スポーツメーカーの過去5年間の業績をレビューする。今回はその企業の1つ、Under Armour,Inc.(アンダーアーマー社)を取り上げる。売上規模は順調に拡大してきているが、利益が伸び悩んでいる。

「Restructuring and impairment charges」が足を引っ張る

過去5年間の業績――2015年12月期と2019年12月期を比較すると、売上収益は52億6,700万米ドル(約5,688億3,600万円、1米ドル=108円で換算)で、32.9%増と順調に拡大した。主力地域の「North America」(北米)を中心に売り上げを伸ばしてきた。PUMA(プーマ社)に世界第3位の座を奪われたが、依然、高い水準にある。

Under Armour、2015年12月期

財務数値一覧(表2)

営業利益は2億3,600万米ドル(約254億8,800万円、同)と、5年間で42.2%の減益となった。「Restructuring and impairment charges」(事業の再構築および減損費用)の計上が大きく影響している。2019年度は利益を確保したが、2020年度(2020年12月期)は「Restructuring and impairment charges」を再計上したことで、第3四半期まで損失計上を厳しい状況が続いている。

同様に、税引前利益及び当期純利益も5年間で減益に至った。「Restructuring and impairment charges」という社内の構造改革にかかる経費の額が大きいため、利益を食い潰している形だ(別表を参照)。