スポーツ上場6社 2017年3月期 第2四半期まとめ(下)

国内事業が主力の企業が健闘

update: 2016/11/15

アジアで堅調なヨネックス

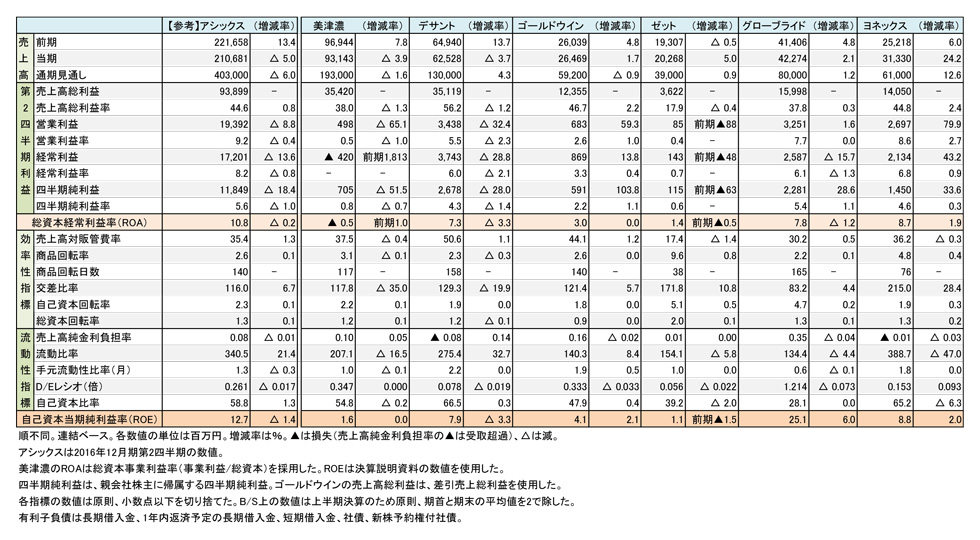

スポーツ上場6社、 2017年3月期

第2四半期 財務諸表(表2)

ヨネックスは、アジアの中国販売子会社の売上増が後押しになった。アジアの市況は成長のペースが鈍化していると慎重に分析しているが、第2四半期の業績には大きく貢献した。アジア市場は日本に次ぐ収益の柱になっている。営業利益のおおよそ半分がアジアのものだ。

通期見通しも、アジアビジネスの好調を受けて、上方修正している。為替の影響で減収を計画する企業が多い中、唯一2ケタの増収を見込んでいる(表1参照)。円高の為替レートが、国内主体の同社にはプラスに働いた面もある。

ゼットは主力の卸ビジネスにおいて、サッカー・フットサル関連(構成比13.2%)が13.1%増、ライフスタイル商材(同18.2%)が17.1%増と好調に推移したこともあり、増収を達成した。利益面では販管費の削減効果が大きく、前期の損失計上から黒字回復した。それに伴い、第2四半期の業績見通しを上方修正した。しかし、増益にはコスト削減の効果が大きく、粗利率が0.4ポイント減少していることもあり、抜本的な回復基調とは言えないだろう。財務面は安定しているため、増収策の確立・実施が当面の課題だ。

グローブライドは増収、営業段階で増益を達成したが、為替差損の発生で経常利益は減益となった。粗利率が0.3ポイント改善しているが、販管費率も0.5ポイント増加した。自己資本比率が低いこともあり、D/Eレシオが1.2倍と高い水準にある。流動性指標が全体的に低下している。財務体質の強化が当面の課題だろう。(終り)