スノーピーク、2018年12月期 第2四半期

主力のアウトドアが好調、増収増益に

update: 2018/08/28

スノーピーク、2018年12月期

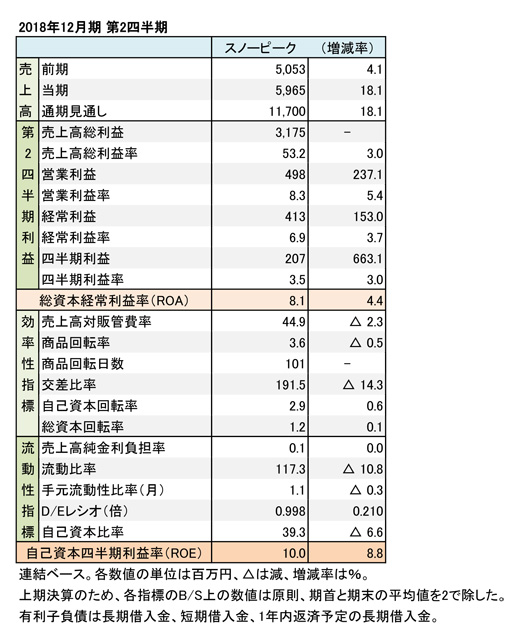

第2四半期 財務数値一覧(表1)

スノーピークの2018年12月期第2四半期(1-6月)連結決算は、主力のアウトドアが好調だったほか、アパレルなどの新規事業が伸びたことで増収増益を達成した。商品企画や販路の効率化や、棚卸資産の評価損が減少したことなどから、売上高総利益率(粗利率)が改善。販管費率の低減も後押しし、利益が大幅に改善した。

「アパレル」も順調に成長中

連結売上高は59億6,500万円(18.1%増)。粗利率は53.2%(3.0ポイント増)と好転した。販管費率が2.3ポイント減少したこともあり、営業利益が4億9,800万円(237.1%増)と大きく改善した。経常利益は4億1,300万円(153.0%増)だった。

スノーピーク、2018年12月期

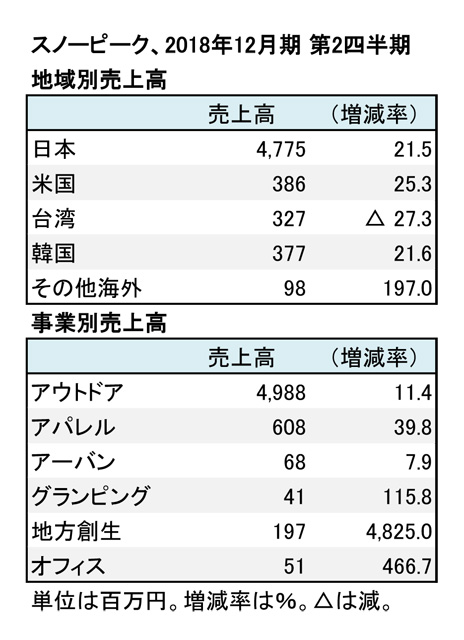

第2四半期 地域別・部門別売上高(表2)

部門別では、主力の「アウトドア」が売上高49億8,800万円(11.4%増)と2ケタの増収。「アパレル」も同6億800万円(39.8%増)と順調に規模を拡大している。自治体などとの提携で直営のキャンプ場を運営する「地方創生」も同1億9,700万円(4,825.0%増)と急成長している(表2を参照)。

地域別では、主力の「日本」が売上高47億7,500万円(21.5%増)と順調に推移した。「米国」が同3億8,600万円(25.3%増)と好調だった。「韓国」も同3億7,700万円(21.6%増)と健闘した。

販路別では、「直営店」が売上高13億7,300万円(29.8%増)と好調な推移。「インストア」は同14億1,000万円(7.5%増)と持ち直した。「EC」は同2億3,400万円(21.9%増)だった。期末の店舗数は、直営店が31店(1増)、インストアが67店(4減)。

財務面はやや重たい。借入金が増えており、自己資本比率が低下したこともありD/Eレシオが悪化している。トップラインの引き上げ、効率化に伴う粗利の確保により、収益性を高めていきたいところだろう。

新規事業の売上げが増え、国内の売り上げが順調に伸びていることから、通期の業績見通しを上方修正している。連結売上高117億円(18.1%増)、営業利益6億円、経常利益5億円の計画だ。