国内上場スポーツ企業、業績レビュー① アシックス

通期は2ケタの減収、損失計上の見通し

update: 2021/02/01

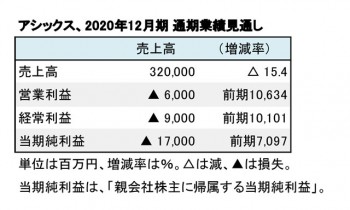

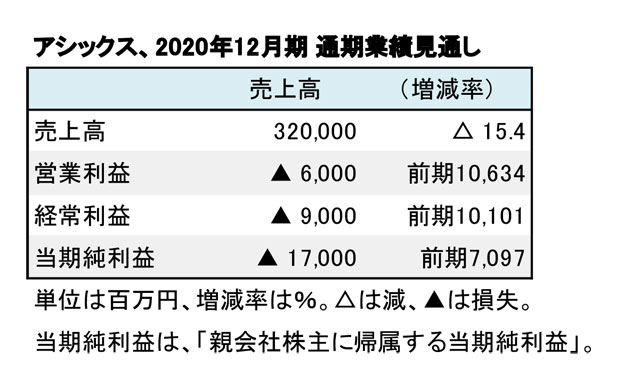

アシックス、2020年12月期

通期業績見通し(表1)

国内上場スポーツ企業の決算開示を控え、主要各社の業績をレビューする。第1回目は、12月期の年度末を迎えたアシックスだ。収益の大きい欧米ビジネスが苦戦している影響もあり、通期は2ケタの減収、損失計上の見通しだが、主力のランニングシューズに復調傾向が見られるなど、プラス材料もある。

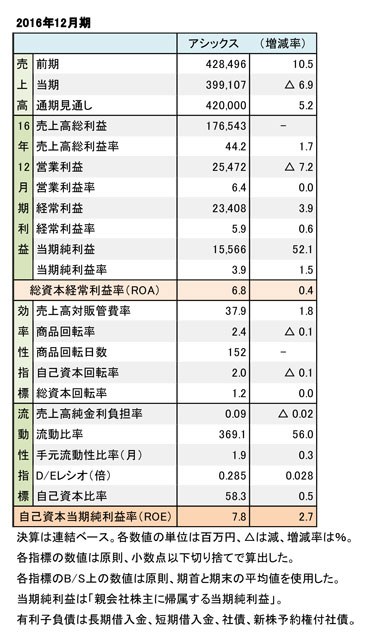

過去4年間で業容が縮小傾向に

アシックス、2016年12月期

財務数値一覧(表2)

過去5年間の業績の変化を見ると、2016年12月期に3,991億円だった売上高は2019年度には3,786億円と減収している。売上総利益率(粗利率)は47.5%(3.3ポイント増)と改善した。販管費率は44.7%(6.8ポイント増)と増加したこともあり、利益率は低下している。

2016年度に254億円だった営業利益は、2019年度には106億円と半減した。経常利益、当期純利益も共に半減している。苦戦が続いていた米国事業の体制立て直しなどリストラ関連の施策が重なったこともマイナスに働いたようだ。

しかし、財務面は安定している。投資の元手も潤沢で、商品企画と販売力の再強化が継続した取り組み課題だ。東京オリンピックの協賛企業として、2020年度は飛躍の年に位置付けていたが、コロナ禍という予想外の事態が足を引っ張った。