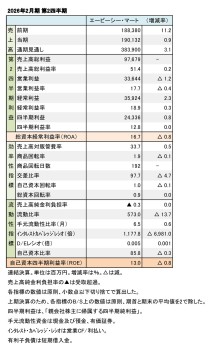

美津濃、2019年3月期 連結決算

日本市場・ランニングが苦戦し、減収減益に

update: 2019/05/13

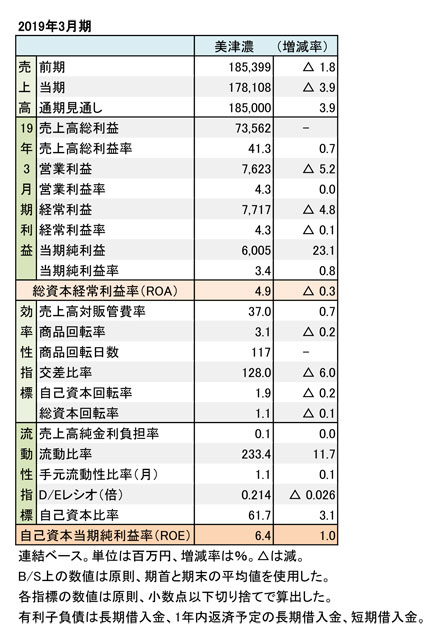

美津濃、2019年3月期

財務数値一覧(表1)

美津濃(ミズノ)の2019年3月期連結決算は、各地域でランニングシューズが苦戦したほか、主力の日本市場が伸び悩んだこともあり、減収減益となった。主要な商材が苦戦したものの、スポーツ施設受託ビジネスなど、「サービス・その他」は堅調な推移だった。

施設受託事業などサービスが堅調に推移

連結売上高は、1,781億800万円(3.9%減)。経費削減を進めたが、売上高総利益率(粗利率)の減少を補えず、営業利益は76億2,300万円(5.2%減)の減益となった。経常利益は77億1,700万円(4.8%減)の減益。当期純利益は、中国子会社の事業構造改革費用5億9,500万円を特別損失に計上したが、税効果会計の適用で増益に至った。

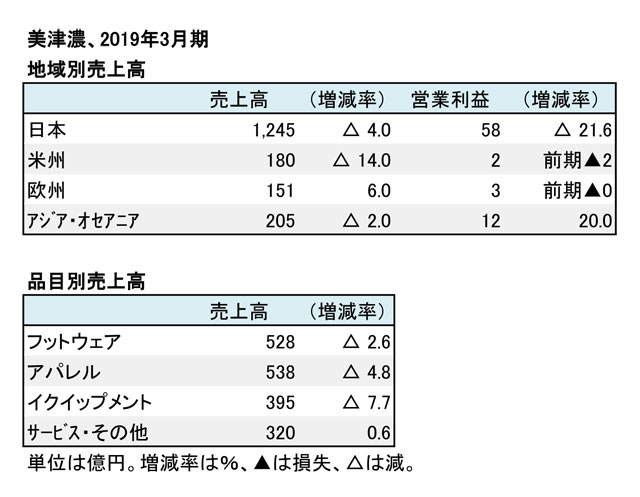

主力商材の1つ「フットウエア」のおよそ35%を占めるランニングシューズが各地域で苦戦傾向だった。欧州では復調傾向にあった。「フットウエア」の売上高は528億円(2.6%減)。「アパレル」が538億円(4.8%減)、「イクイップメント」が395億円(7.7%減)だった。前述の通り、「サービス・その他」は320億円(0.6%増)と堅調な推移だった。

美津濃、2019年3月期

地域別・品目別売上高(表2)

地域別の売上高では、主力の「日本」が1,245億円(4.0%減)、営業利益が58億円(21.6%減)で、減収減益となった。中でもゴルフ事業が苦戦傾向にあった。野球では軟式が減少傾向。少子化の影響もあり、ソフトテニスが減っている。その半面、卓球やバドミントンは健闘。卓球は106%と堅調な推移だった。新たに強化分野に掲げるワーキングビジネスは143%と好調に推移した。

赤字計上が続いていた「米州」は構造改革が進み、売上高は180億円(14.0%減)と減収したが、営業損益では4期ぶりに、2億円の利益を確保するに至った。「欧州」は151億円(6.0%増)と堅調な推移。営業損益は3億円の黒字と健闘した。ゴルフ、ランニングに続く第3の柱として、チームアパレルやインドアシューズを強化中。特にインドアシューズが好調な推移だ。「アジア・オセアニア」は205億円(2.0%減)。営業利益は12億円(20.0%増)と増益となった。Chinaのリテイルビジネスを直営からライセンスへ転換した。収益性はここ数年、安定している。

通期の業績見通しは、連結売上高1,850億円(3.9%増)、営業利益85億円(11.5%増)、経常利益85億円(10.1%増)、当期純利益58億円(3.4%減)。前期(2017年度)とほぼ同じ収益水準に戻る形だ。