国内上場スポーツ企業、業績レビュー② 美津濃

通期は利益を確保できる見通し

update: 2021/02/02

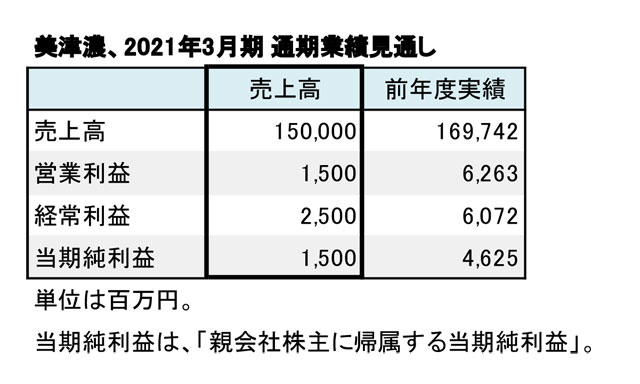

美津濃、2021年3月期

通期業績見通し(表1)

国内上場スポーツ企業の決算開示を控え、主要各社の業績をレビューする。第2回目は、美津濃(以下、ミズノ)を取り上げる。第1四半期はコロナ禍の影響を受けたが、第2四半期(4-9月)は経常・四半期損益で黒字を確保するなど、回復基調にある。昨年11月に開示した通期の業績修正によると、利益を確保できる見通しだ。

過去5年間で効率性が改善

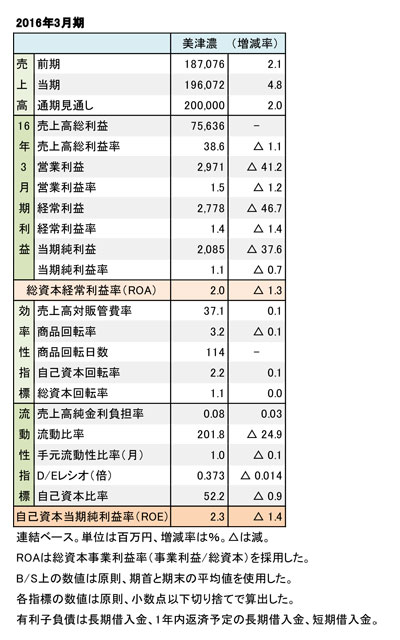

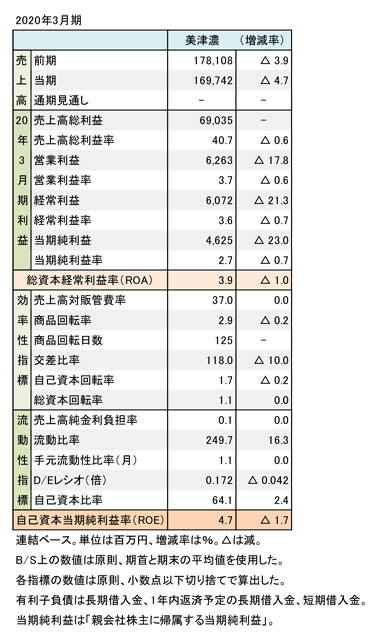

美津濃、2016年3月期

財務数値一覧(表2)

過去5年間の業績の変化を見ると、2016年3月期(2015年度)に1,960億円だった売上高は2020年3月期(2019年度)には1,697億円と減少している。コロナ禍の影響のほか、Chinaや米国ビジネスの立て直しの影響もあった。売上総利益率(粗利率)は40.7%(2.1ポイント増)と改善している。販管費率は37.7%(0.1ポイント減)とほぼ横ばいである。

2015年度に29億円だった営業利益は、2019年度には62億円とおよそ倍増している。経常利益、当期純利益も共に倍増。粗利率の改善が収益性の向上につながった。売上規模は縮小したが、効率性が高まった。

美津濃、2020年3月期

財務数値一覧(表3)

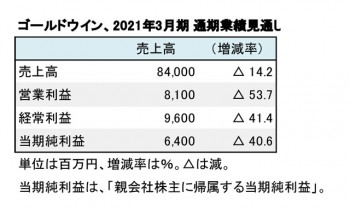

通期の業績予想は、減収減益。連結売上高1,500億円(11.6%減)、営業利益15億円(76.0%減)、経常利益25億円(58.8%減)、当期純利益15億円(67.6%減)で、利益を確保できる見通しだ。

海外の売上比率がまだ少ない事もあるが、国内事業を主体に底堅い経営基盤が功を奏しているようだ。財務面における当面の懸念材料も見当たらない。自己資本比率は65%で安定している。