デサント、2019年3月期 第2四半期

国内健闘、アジアが低調で、増収減益に

update: 2018/10/31

デサント、2019年3月期 第2四半期

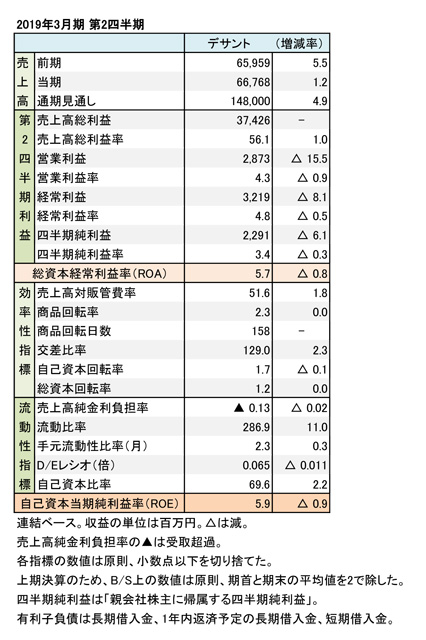

財務数値一覧(表1)

デサントの2019年3月期第2四半期(4-9月)連結決算は、海外の主力であるKorea市場が在庫調整等で低調だったこと、国内における初秋の自然災害などの影響がマイナスに働き、増収・減益に至った。財務面は、引き続き安定している

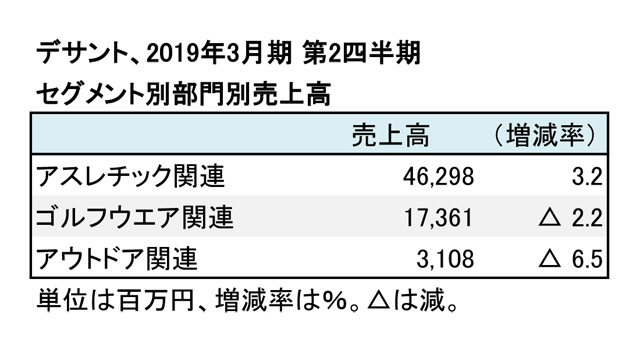

「デサント」がけん引役に、「アンブロ」が復調傾向

連結売上高は667億円、1.2%増とわずかな増収。日本市場で3.9億円、韓国市場で6.3億円の増収だった。海外売上比率は59%。アジア市場が収益をけん引している。ブランドでは、企業ブランドの「デサント」が着実に売り上げを伸ばしている(後述)。

利益面では、営業利益が28億7,300万円(15.5%減)と減益。アジアではKoreaが在庫の調整で減収となったが、国内はチームや選手への先行投資により、経費が拡大した。元々、下期偏重型の決算だが、「水沢ダウン」など重衣料の好調がその傾向に拍車を掛けているようだ。上期だけで見れば、先行投資が上乗せされる影響もあり、収益性は低くなる。通期では、安定した利益を確保する見通しだ。

デサント、2019年3月期 第2四半期

財務数値一覧(表1)

重要な強化ポイント1つである、自社ブランドの「デサント」が順調に成長を続けている。通期(2019年3月期)見通しは、過去6年前と比較して、売上規模が645億円(第2四半期の実績は276億円、8%増)とほぼ3倍増に達する見通しだ。

そのほか、「ルコックスポルティフ」が187億円、2%減と復調傾向にある。特に日本国内では、アスレチック・ゴルフカテゴリー共に健闘した。そのほか、苦戦していた「アンブロ」も復調傾向にある。国内やKoreaではシューズが健闘した。しかし、国内は主力のアパレルが苦戦している。この辺りが強化ポイントだ。

Koreaを主体とするアジアビジネスの収益性は低下したが、その中身──効率性は改善してきている。Koreaビジネスにおける在庫の適正化は順調に進んでおり、着実に効率化が進んでいる。

通期では、増収増益を見込んでいる。連結売上高は1,480億円(4.9%増)、営業利益96億円(前年並み)、経常利益100億円(3.1%増)を見込んでいる。