_FLASH728x90_color_J.gif)

_FLASH120x60_color_J.gif)

財務分析レポート

アダストリア、2017年2月期 第2四半期連結決算

6-8月苦戦するも、微増収微減益に落ち着く

update: 2016/10/04

アダストリア、2017年2月期

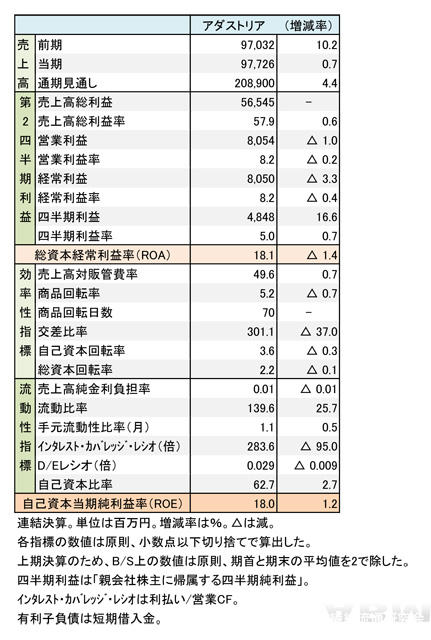

第2四半期 財務諸表(表1)

「グローバルワーク」や「ローリーズファーム」を展開するアダストリアの2017年2月期第2四半期(上期3-8月)の連結決算は、6-8月苦戦するも、微増収微減益とほぼ前年同期比並みの推移で着地した。6-8月の第2四半期の苦戦が影響した。

四半期利益は2期連続で過去最高益に

アダストリア、2017年2月期

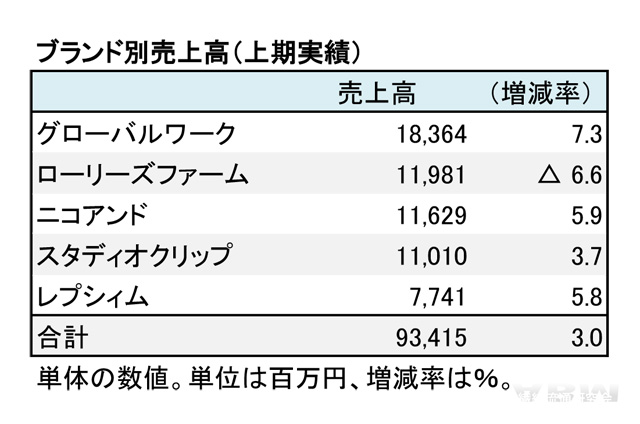

第2四半期 ブランド別売上高(表2)

連結売上高は0.7%増とほぼ前年並みだった。利益も1-3%の減でほぼ前年並みをキープした。四半期利益は投資有価証券の売却益を特別利益として計上したため、増益に至った。2期連続で過去最高益になった。

なお、2014年2月期から、トリニティアーツ(現アダストリア)の連結子会社化などにより、“のれんの償却”が発生しているため、帳簿上は営業利益が目減りする。償却前の利益=EBITDA(税引前減価償却前利払い前利益)は、119億300万円(3.0%減)になる。また、アダストリア単体ののれん償却前の営業利益は89億2,000万円(0.8%減)。

財務面は安定している。6-8月の第2四半期が苦戦したこともあり、商品回転率が0.7ポイント減少しているが、売上高総利益率(粗利率)は微増しているほか、交差比率も減少したが301と高い水準にある(表1参照)。流動比率がやや低めだが、D/Eレシオは0.029倍と無視してもいい低水準だ。自己資本比率も増加している。

国内事業の精度アップ、WEB・海外も強化へ

国内の既存店ベースでは前年同期比102.3%と堅調な推移だった。主力の「グローバルワーク」や「ジーナシス」「レプシィム」などのブランドがけん引役になった。「ローリーズファーム」以外のブランドは増収を達成した(表2参照)。国内の期末の店舗数は1,237店(出38、退21、改装41)。

海外事業は、地域により格差が表れた。主力の香港は32億4,900万円(1.9%減)とやや低調だった。中国が8億9,000万円(5.0%増)および台湾が7億5,300万円(10.1%増)と増収(現地通貨ベース)を達成した。

今後は、国内のブランド事業において効率化や新規ブランド(BAYFLOW)などの強化を進める。新規ビジネスの創出では、WEB事業と海外展開が主な重点課題だ。WEB事業は今期第2四半期で売り上げの14%、130億円(39.6%増)にまで拡大した。海外展開もアジア以外――北米マーケット進出への体制整備を推し進める。

通期の業績予想は増収増益。連結売上高2,089億円(4.4%増)、営業利益170億円(6.2%増)の計画だ。

(樋口尚平)